吉宁博士观点

吉宁博士观点

1997年,65岁的罗伯特·戈伊苏埃塔(Roberto Goizueta)与世长辞,当时他的身价以10亿计。作为一名从十几岁起移民美国的古巴人,戈伊苏埃塔已相当成功。他并不是美国移民中的首位亿万富翁,但发家方式不同于他人。其他人的巨额财富来自创立公司或公司上市,而戈伊苏埃塔的财富来自担任可口可乐CEO。

戈伊苏埃塔可谓生逢其时。1980年他就任可口可乐CEO时,这家公司没有任何自然资源,连贵重的有形资本也寥寥无几。彼时人才经济已经形成,对关键生产资料的回报发生了划时代剧变,戈伊苏埃塔也从中获益。凭着经典的品牌形象和积累下来的人才,可口可乐成为了世界上最具价值的公司之一。戈伊苏埃塔就是该公司杰出人才的代表。在之前的年代中,投资方从未如此愿意为人才买单。

一个世纪前,最珍贵的资产是自然资源。标准石油公司(Standard Oil)需要碳氢化合物,美国钢铁公司(U.S.Steel)需要铁矿石和煤,大西洋和太平洋食品公司(Great Atlantic & Pacific Tea Company) 需要房地产。20世纪以来,美国龙头企业不断发展壮大,用于开采和获取石油、矿藏、森林、水和土地资源的资本投入越来越高。仅在50年前,总市值排名前50位的美国企业中,72%的企业都还认为它们名列前茅的原因是掌控和开采自然资源。

毋庸置疑,公司越成长,越需要劳动力。但这些工作大多十分常规,换谁都能胜任,工人几乎没有议价能力。因此在经济中,劳动者的地位居于第三,远在自然资源和资本之下,直到劳方被允许、被动员成立工会,情况才有所好转。

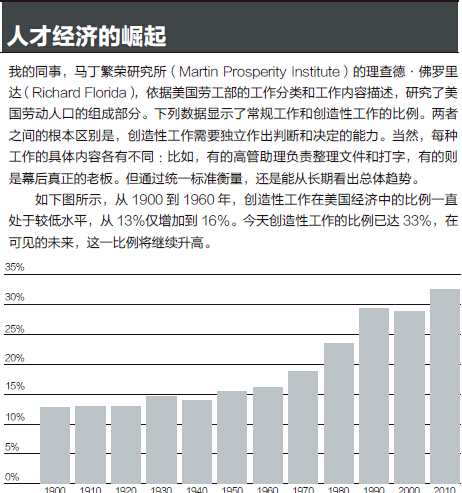

从1960年起,形势开始转变。需要创造力的工作岗位大量涌现,独立判断和决策能力被纳入工作要求。如“人才经济的崛起”图中所示,1960年创造力型岗位占所有工作岗位的16%,1960年之前的50年间这一比例仅成长了3个百分点。而在1960年后的50年,这一比例增加了一倍之多,在2010年达到33%。

1963年的市值50强中,出现了一批“新兴公司”,排名第四的IBM就是其一。IBM的成功几乎与自然资源无关,尽管资本的作用不容忽视,但IBM的任何一员都会同意,公司的成功主要来自充满创造力的员工。正是这些科学家、工程师、市场营销和销售人员,打造了IBM的核心竞争力,令该公司在市场上立于不败之地。同样依靠人才取得成功的公司还有:柯达、宝洁和美国无线电公司(RCA)。

到2013年,50强中超过一半的公司均由人才主导,包括前4强中的3家公司:苹果、微软和谷歌(第4家是埃克森美孚)。只有10家公司将其排名归功于拥有资源。过去50年来,美国经济发生了从利用自然资源到利用人才的质变。

回报比期待更梦幻

在20世纪70年代,美国主要上市公司CEO的奖金平均低于100万(现值)美元,不到今天的十分之一。实际上从1960到1980年,股东进一步压低了CEO薪资,与1960年相比, 1980年CEO从公司每1美元净利润中所得回报缩水了33%。在那个年代,无论是商界、学界、运动界还是艺术界,不同的人才阶层中情况都很类似。

在1980年之后,物质激励似乎成了动员人们施展才干的必要条件。富有才干的领导收入大幅提高,主要有以下两个原因:

高收入者积累更多财富。大萧条之后,美国税收政策重心转向了分享经济果实。有观点认为,财富过于集中是大萧条的主因之一,因此富人应拿出部分收入,用于创造稳定就业机会,以及随之而来的商品消费。因此,对高收入者征收的最高税率从1931年的25%,逐步提高到1963年的91%。这意味着收入100万美元的人在缴纳联邦税后,只留下27万;收入1000万的人税后只剩150万。

20世纪70年代中期后,税收趋势又发生了变化。包括阿瑟·拉弗(Arthur Laffer)和后来获得诺贝尔奖的罗伯特·蒙代尔(Robert Mundell)在内的一些经济学家就税率提出建议。他们认为,当工资收入的边际税率高出一定限度时,劳动力市场的供给量就会开始下降,该税率超出临界点越多,下降就越剧烈。实际上,根据著名的拉弗曲线,这一效应到达一定强度后,将会减少美国财政部的税收。

这种从供给角度出发的观点证明,调整税收政策确实有用。最高边际税率从1981年起开始下降,从70%降到1982年的50%、1987年的38.5%、直到1988年的28%。在这短短7年间,税前收入100万美元的人在缴纳联邦税后,实际收入从34万美元上升至72.5万美元。税前收入1000万的人税后收入由300万升至720万。

企业高管的收入由股票和工资组成。1976年迈克尔·詹森(Michael Jensen)和威廉·麦克林(William Meckling)在《金融经济学刊》(Journal of Financial Economics)上,发表了《企业理论:管理行为、代理成本与所有权结构》一文,在今天该文已广为人知。文中首先提出了代理理论(Agency Theory),认为公司应将管理层和股东的利益,即人才与资本的利益挂钩,避免代理成本给股东和整体经济造成损失。

这一挂钩机制催生了股权激励制度,高管收入因此大大提高。CEO薪酬在20世纪80年代翻了一番,90年代翻了二番。进入21世纪,尽管批评声浪日益高涨,全球金融危机对经济造成重创,但CEO薪酬依然继续增加。另一促进人才薪酬提高的机制是“2-20法则(2&20 formula)”,它不像代理理论那么有名,而且名声也不太好。“2-20法则”可追溯到2000年前,当时的腓尼基船长每成功运输一批货物,会索取与20%货物等值的报酬。投资管理领域曾经惯常收取相当于所托管资产1%到2%的费用,但对冲基金创始人阿尔弗雷德·琼斯(Alfred Winslow Jones)在1949年率先采用了腓尼基公式。他成立了后人熟知的私募股权公司,自己担任一般合伙人。投资琼斯基金的有限合伙人在提交2%资产管理费的基础上,还要支付他所得利润的20%(即所谓的“附带收益”)。

风险投资行业始于二战结束后不久,在20世纪50年代末,其行业模式转变为私募股权公司,并应用“2-20法则”获取丰厚利润。该机制后来也在20世纪70年代兴起的杠杆并购领域得到广泛应用。但该法则最大的获益者是对冲基金,该行业规模迅速膨胀,并将“2-20法则”用于运作规模更大,更有利可图的有限合伙资本。

可以想见,随着人才的关键作用在现代经济社会中得到认可,他们的身价也越来越高;同样在情理之中的是,普通员工也早已认可了对收入的这一重新分配。毕竟,这种分配符合“美国梦”的价值观,辛勤工作和施展才能的人理应获得回报。自立自强的富一代不会受人指责,只有富二代才会被指指点点。上榜《福布斯》的多数亿万富翁都是白手起家,就是明证。但这一公认的价值观正悄然改变。质疑声音越来越多:人才薪酬是否过高?他们的真实能力是否被夸大了?

梦幻高薪的阴暗面

公众对今日亿万富豪的主要不满是,他们所创价值中,真正用于造福全社会的比例相当低。20世纪70年代以来,美国生产和非管理岗位劳动人口的实际工资在下降,他们占总劳动人口比例的62%。而且富豪们对投资者也不够慷慨。以1979年为界,经济活动总体的投资回报率在该年前10年间稳定于5%左右,在1979年达到顶峰,之后便一直稳步下降。目前投资回报率已低于2%,并还在继续下降。作为资本管理者的企业高管或投资经理,都在进一步为其提供的服务提高抽成。

这导致贫富悬殊从20世纪80年代起迅速加剧。过去30年间,1%最富有的人,占有了80%的GDP增长(不同算法结果可能有差异)。尽管贫富悬殊如此严重,但它还不是管理者收入过高带来的最坏后果。最坏的影响在于:我们如今的人才薪酬体系不仅没给社会带来更大整体价值,反而使经济变得更不稳定、令大多数人受到冲击,只有极少数幸运儿幸免于难。

《福布斯》富豪排行榜400强的座次变化反映了经济波动。过去13年中,榜上的对冲基金经理从4名增长到31名,是目前数量增长最快的职业,其数量仅次于拥有美国最多财富的计算机软硬件企业家(39人)。如果将上榜的杠杆并购基金经理也计算在内,你很容易就会发现,如今在美国发家的最佳方法是为他人管理钱财,然后按照“2-20法则”向他们收费。根据芝加哥大学的史蒂文·卡普兰和斯坦福大学的约书亚·劳近期发表的论文,2010年收入最高的25名对冲基金经理总年薪,已超过了《财富》世界500强所有CEO的总年薪。

对冲基金经理是如何获利的呢?

一言敝之,对冲基金的业务就是交易。“文艺复兴科技公司”(Renaissance Technologies)创始人詹姆斯·西蒙斯(James Simons)的薪资达22亿美元,名列《机构投资者》杂志《Alpha》专刊2013年对冲基金经理收入之首。他的生财之道是:永远抢在他人前面。西蒙斯利用精巧的算法,加上几台直接与纽交所服务器相连的服务器,迅速抓住微小套利机会。在他的公司,持有一支股票5分钟就算得上长期投资了。

现代市场体系为对冲基金交易提供了条件,使其能经营大量股票的长短仓买卖。实际上,对冲基金经理根本不在乎他们投资组合中的公司业绩好坏,只希望股价持续波动,而且波动越剧烈越好。股价波动越剧烈,对冲基金经理附带收益的获利可能性就越大。同样从事投资管理,以前的投资者与对冲基金经理则完全不同,他们放眼长远,希望公司能繁荣发展。

除了为对冲基金牟利,这种交易并没为其他任何人直接创造价值。一个交易者获益,就意味着其他交易者受损。这种交易与成立公司有本质不同,后者能够为世界提供更好产品并创造更多就业。对冲基金支持者当然可以辩解,该种基金可以帮助企业规避利率或汇率造成的风险,从而为世界带来经济价值。这是个不错的借口,但如今这个行业规模数以万亿计,实际上其中很小一部分就足以应对企业金融资产避险,完成价值创造。此外,随着对冲基金行业的发展,市场波动已愈演愈烈。在这一事实面前,任何有关对冲基金风险管理净收益的观点都站不住脚。

从创造价值到交易价值,这一转变令人忧心。但问题真正的关键在于,如今对冲基金业者和高管人才都能从促进经济波动中分一杯羹。可经济波动并不符合资本和劳动者的利益。如前所述,目前高管薪酬采取股权激励制,旨在将管理者和股权所有者长远利益挂钩。但股价所反映的,不过是投资者对公司未来的共同期待。如果对公司业绩的期待走高,股价随之走高,反之亦然。因此,股权激励使得高管聚焦于管控市场参与者对公司的期待,而非真正改善公司业绩。

此外,因为股权激励通常按每年股票时价发放,投资者对公司预期发生的波动与管理者利益挂钩。如果指定年份中的投资者预期降低,那么第二年所发行的期权或延期付息股票价格也会降低。为获得丰厚报酬,所有管理者必需使预期恢复到之前水平。

对CEO而言,这正是全球金融危机并非有百害而无一利的原因。例子之一就是从1995年开始担任思科公司CEO的约翰 ·钱伯斯。和罗伯特·戈伊苏埃塔一样,钱伯斯也通过掌管上市公司成为亿万富翁。在他任期内,思科的股东经历了两次泡沫破裂。从2000年3月到2002年10月,股价从80.06美元跌至8.60美元。2007年多数时间思科的股价在25到33美元间波动,在当年11月达到34.08美元。金融危机后,思科股价在2009年跌至13.62美元,虽然在2010年4月回升到27.57美元,但在2011年8月又下降到13.73美元。截至2014年6月,思科股价回升至24.85美元。

从2007年11月开始,思科的登记持股人经历了不少大起大落,那些撑到2014年6月底的持股人,经历了 27%总跌幅以及中间两次60%的大跌。但对于钱伯斯本人来说,情况似乎没那么糟,两次大跌让他获得了诱人的股权激励。2009年11月的期权价格为23.49美元,受限股份单位从2010年9月到2013年的价格为21.93、16.29、19.08和24.35美元。钱伯斯这5次获得的奖励总额达5300万美元,到了2014年6月,升值约18%。如果同期内股价没有经历如此多起伏,思科的股价实际上从34.08稳降至24.85美元,而钱伯斯的股权激励则会折损20%,而非升值18%。

因此现代股权激励制度鼓励波动性,而非升值。当然投资者一直在对高管施压,希望他们能为公司创造更好业绩,而高管作出的回应十分简单:立即裁员,因为人力是最容易调节的变量,能显示他们对改善公司业绩做出了努力。这种创造性破坏或许对公司和经济有利,但也会损害公司长期发展能力。管理者为获得奖励使投资者预期发生大幅波动,意味着裁员往往更容易过度,而非裁员力度不足。

因此,越来越多的职位被取消,且通常不会再设。这造成劳动者收入被压低,实际工资停止增长,导致美国收入不均进一步加剧,尤其拉大了极端富有者和一般收入者的差距。自20世纪80年代以来,收入中间值和第90百分位数(或第99百分位数、第99.9 百分位数)收入的差额不减反增。而同期第10百分位数和收入中间值的差额却没什么变化。(百分位数为统计学术语,通常用第几百分位来表示,例如收入分布的第90百分位表示90%的收入小于此测量值,10%的收入大于此测量值,以此类推——译者注)

创造性人才和常规劳动力间的收入差距不利于加强社会凝聚力;从创造价值到交易价值的转变不利于经济增长和经济表现;股市愈演愈烈的波动性也损害 了退休金和养老基金。尽管和一个世纪前相比,创造性职位的比例几乎提高了2倍,经济生活中也是人才济济,但这些人才所从事的活动并未创造出相应价值,反而还造成了极大的负面影响。

拯救人才经济

在民主的资本主义国家,如果大多数选民对这个国家的经济没有话语权,这样的经济走不长远。回溯1935年,彼时美国还在大萧条中苦苦挣扎。当时,实际工资下跌,失业率徘徊在25%左右。在大萧条之前和期间,雇主都将工资一压再压。劳动者本来就没什么权利,成立工会的努力也往往遭遇蛮横对待甚至暴力镇压。

1935年罗斯福政府通过了《全国劳动关系法》。这项全面支持劳动者的立法既促进工会化,又明文规定保障工会中工人的权利。罗斯福政府还成立了全国劳工关系委员会,保证所有企业严格执行该法案。从1935年成立到1954年发展至巅峰,美国工人的工会化率从8.5%上升到28.3%,按今天标准来看,这一比例之高难以想象。工会成员实际工资增长速度超过了非工会成员和总体经济增速。

当然,工人们成功争取来的工资、福利和固定最高工时等规章在1960年之后的市场上就行不通了,随着二战后欧洲和日本的复苏,这一趋势更加明显。另外,为应对劳动者提出的要求,公司开始提高机械化程度,迁址到支持“自由工作权”的南方各州,并将工作外包至海外。到2000年为止,工会化程度又回到了1935年的水平。然而,所有这些收入调整历经了很长时间,而且被认为有损总体增长。

显而易见的是,现在的经济又在重蹈1935年覆辙。“占领华尔街”运动,以及“我们是99%”的呼声无疑是个警讯。运动大本营祖柯蒂公园中的帐篷可能已被清场,但并不代表民愤已被消除。关键各方必须努力协作,纠正造成目前失衡的错误。如果不纠错,99%的人就会像之前一样,投票选出最终对自己明显有利的调整方案。说实话,他们忍到现在还没行动已经十分令人惊讶。为了避免这种局面发生,需要做到三件事:

人才应该有自觉性。新一代人才并没为自己树立良好的公众形象。美国著名对冲基金SAC资本顾问公司(SAC Capital Advisor)创始人史蒂文·科恩(Steven A. Cohen)就是一大例证。科恩曾因内幕交易获罪,被罚18亿美元,后又成立了72点资产管理公司(Point72 Asset Management)。据报道,他2013年个人收入为24亿美元,名列《机构投资者》杂志2013年对冲基金大鳄收入排行榜第2。 根据《纽约时报》报道,“2-20法则”也不能满足科恩的胃口,他收取3%的资产管理费和高达50%的附带收益。如此明目张胆的无厌贪欲,终将得到应有的审判。如果金融巨头和高管们不想遭到报应,就应收敛他们对金钱的索求。

对冲基金和杠杆收购业界还需重新自省的重要一点是,坚持将附带收益作为资本受益对待。显然,资产管理费和附带收益都属于专业服务费用。但前者却作为固定收入,按39.6%的最高边际税率征税;而后者却按资本利得税享受优惠(2003年到2012年为15%,2012年之后为20%)。这一优惠税率让约翰·保尔森在2008年赚取20亿美元的基础上,节约下5亿美元的税收。而他这一巨额收入,正是靠做空次贷市场所得,无数房主也因此蒙受重大损失。

无论是从税收理论还是公众利益角度来看,对冲基金都不应该享受资本收益的优惠待遇,因为其交易的仅是已经存在的股票,并未给社会创造任何新价值。此外,很多对冲基金经理在财务上十分强势,他们和有限合伙人讨价还价,争取“费用转换”,即定期将资产管理费转换为附带收益,以便避税。这种做法显示出,对冲基金经理一方面认为管理费和附带收益可以互换,另一方面却坚持要税务部门对两者区别对待。

投资者必须将创造价值放在第一位。目前,造福社会的最好投资机会是养老基金和主权财富基金。彼得·德鲁克(Peter Drucker)早在1976年就正确预测到,养老基金和主权财富基金将拥有世界上最多的资本。前50名的养老基金和主权财富基金总共集合了11.5万亿美元。目前,养老基金和主权财富基金涉及3类操作,助长了人才的不义作为。

·为对冲基金提供大量资本。养老基金须长期履行支付义务,很容易因资产价格水平下跌受损。为达到高回报承诺,大量养老基金作为资本流向对冲基金,但高回报往往无法兑现。我们观察到的问题是:对冲基金为获得回报,助长剧烈波动,公司股票无论涨跌,对冲基金都能获利。但养老基金受益人期待和需要的则是长期稳定的升值。

·借出股份。养老基金和主权财富基金是世界上的主要股票出借方,而参与卖空的对冲基金则是其头号借入方。每一支养老基金借出股份赚取的费用,只占其年度回报的一小部分;而且每一只养老基金借出的股份对市场造成的影响似乎难以察觉。但积少成多,借出的股份周而复始地参与对冲基金运作,所助长的卖空交易价值已高达2万亿美元。这些短线交易连续不断地开仓和平仓,造成市场波动,使对冲基金的金融工程师获益,但借给对冲基金股份的养老基金受益人却因此蒙受损失。

·支持股权激励。这些基金支持其投资的上市公司高管获得股权激励,认为此举有利于养老基金受益人和投资公共基金的民众。但往往事与愿违,高管股权激励提高,波动性也随之加剧,导致公开市场上公众投资的回报降低。事实就是,这些世界上最长期基金的投资者正在对损害自身利益投赞成票。

在美国,人才获得的不公正优待大大超过了其他国家,但所有的民主资本主义国家都有类似发展趋势。因此,仅凭美国一己之力,很难纠正这一趋势。虽说国际合作听起来不太现实,但若能集合15个国家的35只公共基金,就能为实现这一目标投入10万亿美元的资产。如果这些主力基金能停止为对冲基金提供资本,拒绝向对冲基金借出股份,且不再支持股权激励,其他规模较小的基金也会效仿。

·政府及早干预。政府应出台法规,制止位于金字塔顶1%的人将过多财富据为己有。因为目前民意已经对精英阶层颇为不满,如任其发展,将严重损害美国的创业能力。有意见认为,美国政府在1935年采取的激进干预措施不够及时,不仅没能挽救工人和选民,反而对其造成伤害。以下四大行动可以避免失败重演。

·依法调控对冲基金和养老基金的关系。个人股东有权将股票出借给任何人。但如果养老基金不能自觉停止前述活动,就应当禁止信托机构出借股票。如果这些公共基金不减少对冲基金投资,政府应通过禁止收取资产管理费和附带收益,来减少操作对冲基金造成的不良影响。即便是规模仅为10亿美元的小型对冲基金,5年后资产管理费也高达1亿美元,足以使基金管理人发家。有了附带收益做保证,基金管理人才甘冒极大投资风险,只为赢得巨额彩票般的抽成。禁止同时收取资产管理费和附带收益、只允许收取二者之一,能够极大改善目前的分配结构,造福社会。

·将附带受益作为普通收入征税。此举可促进税收公平。身价亿万的对冲基金大佬们不应再继续享受比普通工人还低的所得税率了。此外,财政部也能从中多获得几十亿税金。

·对交易征税。如同对全球金融交易统一课征的托宾税那样,政府应对交易征税。任何阻止高频交易的政策都是好政策。

·反思整体税收制度。自1982年起,美国的税收策略就与其他发达国家格格不入:个人所得税很低;企业所得税很高;国家增值税缺席(这是世界上最具经济效益的收税形式)。但当人才开始过度索取回报,需要资本出手对其进行干预时,税收制度却完全站在了人才一边。资本需要刺激才能创造更多就业。但从国际标准来看,美国公司对资本的刺激水平偏低。它们非但不进行投资,在资产负债表上囤积的现金已达历史最高水平,而且很多现金都在境外,这些早已不是什么秘密。此外,没有证据显示出美国目前的税制对经济有益,但这种税制无疑导致了极大的收入不平等。

不幸的是,美国目前陷入的政治僵局使得政府很难开展上述改革。共和党似乎是对冲基金背后的坚定支持者,将对冲基金经理们视为资本的化身。实际上对冲基金经理是人才,即劳动者中分化出的一部分;而被他们收取过高费用的客户,才是资本真正的代表。民主党在过去支持加入工会的工人,但重心也已经越来越向资本靠拢。这主要是因为养老基金已成为资本最重要的形式,而其受益人构成了民主党一直以来的权利基础。两党之中,没有任何一党直接代表劳动者。

罗伯特·戈伊苏埃塔在世时,经历了人才在现代经济中的崛起,并从中获益。到他离世为止,人才之崛起依旧是造福社会的正面力量,其阴暗面尚未显现。如果政府对目前人才经济出现的问题不管不问,人才之崛起将继续造成负面影响。然而,在政府行动之前,高管、私人股权公司经理和养老基金完全有能力修正他们的行为,展现出积极领导力,更好平衡对资本、劳动力和人才的回报。(刘铮筝/译 熊静如/校 钮键军/编辑)

罗杰·马丁曾任多伦多大学洛特曼管理学院的院长(1998 年-2013 年)。他最新的著作是《为赢而战: 战略如何真正起效》( Playing to Win:How Strategy Really Work哈佛商业评论出版社2013年出版)