吉宁博士观点

吉宁博士观点

互联网的迅猛发展催生一大批互联网金融企业,并由此形成一种新的金融模式——互联网金融。在这种金融模式下,支付极为便捷,市场信息不对称程度大幅降低,资金供需双方直接交易,架空了传统金融中介(银行、券商和交易所等)的作用。它是一种更为民主化、而非少数垄断性机构控制的产业模式,互联网金融引致的巨大效益惠及普通人,市场参与者更为大众化。

当“云计算”,“大数据”,“电子商务”等以互联网技术为依托的名词与消费者生活越来越贴近,商业银行传统业务经营方式受到了直接的冲击,其经营管理模式也会受到深远的影响。在互联网时代,银行高管该守还是攻?传统商业银行将何去何从?

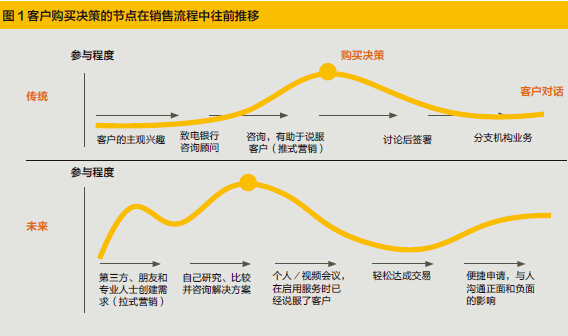

客户购买决策节点前移

许多银行已经采取了大量值得称道的举措。例如,招商银行和平安银行相继推出了 “一网通”、“手机银行”、“溢财通”、“平安天下通”等产品与服务。但这些阶段性创新只能捕捉数字化潮流中很小的一部分。事实上,大多数的银行只是被动地应对数字化时代,并没有为客户行为的改变以及未来将发生的产业转型做出根本性的变革。

今天的数字化潮流不是简单的技术发展,而是人们使用数字技术方式的一次革命。换句话说,今天数字化的不仅是内容,而且包括人与人之间的互动以及每个人的日常生活方式。互联网提供了海量信息,并使得信息获取、分析、比较都非常简单,个人消费行为正在发生颠覆性变化。对于金融产品的销售流程,传统银行一直把客户经理的咨询与销售视为关键环节,因为那是购买决策的时间点,客户和银行在该节点都投入了最大的精力。但在互联网时代,产生购买决策的时间节点已经大幅前移,现在的客户通过不同渠道收集到信息而产生对某产品的兴趣,然后自己在网上进行研究比较,形成购买决策后才接触银行完成交易(见图1)。所以,如果一家银行没有在前两阶段积极参与,可能连销售的机会也没有。

不仅如此,互联网时代每个人进行的每一次交易,甚至一个简单查询,不管是通过呼叫中心、手机应用或是网络,数字工具都能增强这些交易和查询。这些工具可以生成信息,再利用信息来加强交流,从而实现客户关系的数字化。银行可以更精准地提供各种产品和增值服务,开放式的银行平台使客户对服务的期望逐渐提高:要求“触手可得”和“无缝隙”的“超级联接”。

数字化变革的“冰山一角”

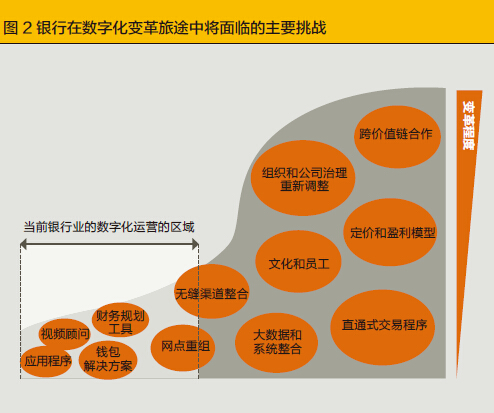

互联网金融的旅程才刚刚开始。到目前为止,银行在互联网金融变革旅途上只经历了很小的变化,例如手机银行的应用软件、视频咨询、电子钱包、财富规划工具等等(见图2)。这些都只是附加在传统银行体系上的新渠道、新产品、新服务。但在数字化时代,银行不仅要面对“被宠坏了”的客户提出的苛刻要求,还要在多维度与新型竞争者争夺市场,金融机构必须对传统渠道、组织和治理、端到端流程、数据与系统、业务模式等领域进行变革,才能有效参与新时代竞争。

你的银行准备好了吗?

所有银行都会变得越来越数字化——这是不可逆转的趋势。对于承载着大量“旧时代包袱”的传统银行来说,必须配合自身定位制定一个数字化战略,其中涵盖对外与对内的两大领域。很多企业只注重追求创新的商业模式、突破性的产品、更强的功能等外部因素,但忽略了需要打破内部障碍,调整管理机制,理顺流程,整合数据与系统等关键的内部支持能力。

要完成全方位的数字化转型,银行首先需要对现状进行一次数字化“健康检查”,然后量身定制一个数字化转型计划,并动员落实变革。具体方案需要按各自银行的战略与能力而定。但从我们的分析判断,领先银行将在五个关键领域取得突破性成果:

1.提供最佳的移动应用客户体验:看起来简单的事情往往最难做到。现在的应用程序层出不穷,版本不断更新,究竟怎样才是优化移动银行应用程序的核心原则?其中奥妙在于设计用户友好的界面,满足客户要求的功能和不时提供惊喜体验的能力。互联网时代,无论是产品或服务越来越强调简单和便捷性,客户越来越习惯“一键式”操作,“点击式”购买。所有应用程序都应该设计得便于使用,让客户觉得操作起来轻松无忧。在拥有强大功能的同时,又不时有超预期的“惊喜体验”。诸如“该功暂能不适用”、“联接超时”、“联接错误”等情况在数字化时代是不可接受的。

2.利用手机平台作为集成枢纽:从手机银行作为一种融合电子货币与移动通讯的新兴金融服务出现以来,极大方便了日常金融在人们衣食住行中的使用。银行界普遍把手机作为渠道创新的重中之重。未来十年,手机很有可能成为提供最佳客户体验的“全渠道”集成工具,这股巨大的潜力来源于手机可以连接自助服务和全民服务、实体产品和虚拟产品的能力。经过整合后以手机为依托的渠道将连接传统的“多渠道”,为客户创造“无缝式”的体验。

3.融入社交媒体与互联网生态系统:要实现“把银行带到客户面前”,而不是“等待客户找上门来”的目的,银行必须主动融入社交媒体和特定网站,与电子商务平台进行不同类型的合作。比如,银行与特约商户合作做到精准服务客户金融需求;绑定流行的在线支付方式,比如微信支付,提供便利并增强客户粘性。

4.激发年轻一代参与:赢得新一代参与,将赢得未来的市场。银行不但要吸引年轻一代作为客户,还需要激发他们全方位参与到服务概念的生成、功能设计、产品推荐等等环节。除了针对年轻一代进行营销,银行还需在关键环节绑定关系,比如与年轻人热衷的电商、网站、游戏开发公司合作,利用社交网络商业模式吸引年轻一代全面参与服务推荐甚至是产品设计,重用刚加入银行的年轻员工参与银行数字化转型的项目,还可以通过年轻客户销售到背后拥有更多财富实力的客户群——他们的父母,利用定制化产品将年轻一代与其父母联系起来,比如鼓励年轻一代为父母购买理财及养老保险产品。

5.建立可持续创新的组织能力:作为数字化变革征程中较为长远的一步棋,银行高层应当意识到,对机构进行深远以及广泛改造终将到来,老旧的业务模式和经营观念将被抛弃,如何顺利向有创新意识的思维模式和组织机构转化,是所有传统商业银行应该思考的下一个问题。

梁国权是科尔尼公司全球合伙人, 大中华区金融机构业务主管。李心瑜是科尔尼公司高级商业分析员。