吉宁博士观点

吉宁博士观点

2013年6月6日,外贸B2C企业兰亭集势(LITB.NY)在纽交所正式挂牌上市,融资额约为7900万美元,发行价为9.5美元,成为今年首个成功登陆美股市场的中概股。

过去一年多,中国企业在境外资本市场一直处于低迷期。2012年,中国大陆仅有唯品会和YY两家登陆美国资本市场。公开资料显示,兰亭集势仍然借助“VIE”结构成功实现海外上市,这可能预示着中国企业在海外资本市场的信誉度开始得到修复。

VIE 架构曾帮助大批创新型企业引入VC&PE基金并成功上市,这对于我国 TMT 等产业的升级和技术升级具有重大意义和示范效应。但是,过去一段时间,支付宝事件、双威教育退市、新东方遭浑水做空,这些中概股的大事件曾经让VIE结构遭遇重大非议和抨击。据称,近期,美股上市的教育培训机构——安博教育(NYSE:AMBO)的VIE结构也面临着重大考验。2013年6月,开曼群岛法院向安博教育发出临时托管的通知,以确保资产安全,并进行相关调查。安博事件再一次牵涉到海外投资方和中国公司管理层关于公司控制权争夺的问题,再一次引发VIE结构的风险问题。

境外上市如何搭建VIE结构?

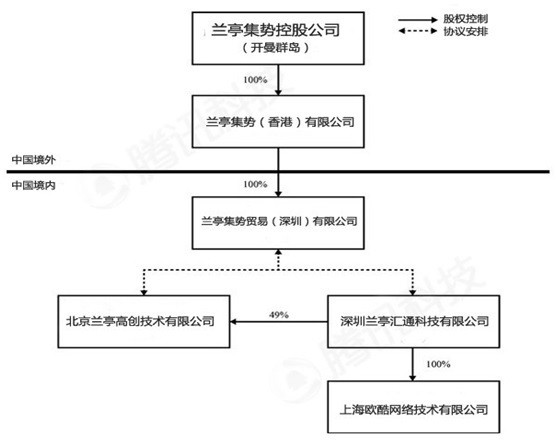

我们以兰亭集势上市的VIE结构为例(见下图),简单介绍如下:

第一步,创始人团队股东设立 BVI 公司( BVI 群岛设立公司具有注册简单、高度保密等优势);

第二步,BVI 公司、境外投资基金等作为股东,设立开曼公司,作为将来境外上市主体;

第三步,开曼公司设立香港公司;

第四步,香港公司在大陆境内设立外资全资子公司(WFOE);

第五步,由于WFOE不能进入我国互联网行业,所以,安排WFOE 与内资公司(运营公司)签订一系列控制协议。内资公司申请并持有互联网增值业务许可牌照,开展电子商务,内资公司利润通过系列控制协议转移至WFOE。

附图:

境外上市中,如何披露VIE结构的“中国特色风险”?

为何VIE结构屡屡遭受议论?企业申请境外上市,需要依据美国证监会(SEC)的规定向投资大众披露拟上市企业的可能投资风险,VIE结构本身带有浓厚的“中国特色风险”,这种风险也是境外浑水的做空机构常常攻击中概股的重要依据之一。

首先,VIE结构游走在中国法律边缘地带,境外上市主体作为外资本来不能从事中国互联网等禁止性业务,中国政府有可能依法认定VIE结构规避中国行业政策及法律法规,从而认定VIE结构无效。从而将可能严重损害到境外上市公司的业务和可持续性。

其次、境外上市主体依靠控制性协议控制境内运营公司及运营公司股东。在国内的环境下,有时“控制性协议”实际也就是“君子协定”。如果运营公司股东不予执行“君子协定”,这也将导致境外公司只能诉诸法律手段,这需要大量时间和经济成本,此外,“君子协定”是否最终有法律效力仍是未知数。

再者,境内运营公司的股东可能将公司业务(业务机会)转移至其个人公司(关联公司)名下进行,从而损害到境外上市公司的业务。

最后,VIE结构下,境内运营公司和WFOE之间尽管没有股权控制,但在协议控制下存在大量关联交易和转移定价问题。中国税务部门可能针对关联交易进行税务核查。

有关法规:VIE结构的“步步惊心”

1、2006年8月,国家六部委联合发布了10号文(《外国投资者并购境内企业规定》)。10号文中第十一条规定:境外公司在我国进行了关联并购应报商务部审批;当事人不得以外商投资企业境内投资或其他方式规避前述要求。将来,政府监管部门有可能认定VIE属于采用“其他方式”规避关联并购的审批手续。

2、2006 年,信息产业部出台的相关通知,指出将对互联网公司使用VIE结构赴海外上市进行密切监视。这说明政府监管部门密切关注vie结构的发展,并没有对VIE放任发展,将来可能收紧政策。

3、由于受到“支付宝事件”影响,香港联交所对通过VIE结构上市的企业特别关照和从严,一般要求申请企业针对原VIE结构采取改进措施,加强VIE结构的稳定性和控制力。曾有拟赴港上市的境内企业倒在这一政策前面。

4、国务院办公厅关于建立外国投资者并购境内企业安全审查制度, 并购安全审查制度已经将协议控制方式认定为“外国投资者取得实际控制权”的一种并购方式。这说明境外资本通过协议控制方式进入我国限制性行业的做法属于并购的一种模式。

5、境外资本通过委托境内公司投资我国限制性行业领域公司的行为,被最高院认定无效。

例如:香港已故富豪龚如心的香港公司曾委托境内一家公司代持某知名银行的股权,并提供了全部出资金。境内公司在巨大的利益面前不予执行委托投资协议,香港公司为了取得该银行的股权和投资收益,提起民事诉讼。该案件处理过程一波三折,司法流程耗时漫长的12年,2012年10月,最高人民法院最终做出了终审判决。最高院以违反当时金融机构禁止外资进入的规定,判决香港公司和境内公司签署的系列委托协议无效。VIE结构尽管不等同于委托投资关系,但是,VIE结构也是间接进入我国限制性行业,其风险仍然需要引起重视。

6、2012年,中国国际经济贸易仲裁委员会上海分会仲裁的两个涉及VIE结构争议案例,仲裁机构均认定VIE协议安排无效,其裁决的依据包括:以表面合法形式掩盖非法目的;违反我国禁止性行业管理法规。上海仲裁委的仲裁案件具有独特的事实和争议背景,不应作为VIE结构无效的代表性案例。不过,仲裁机构裁决VIE无效的适用标准和逻辑推理值得投资人和企业加以关注。

如何防患于未然

VIE结构的固有风险较多,当务之急是尽快探索建立VIE结构风险管理和预防机制,做好事先防范。

首先,企业或投资人在搭建VIE架构初期需要设置有效的法律措施,增强VIE协议的执行力和预防“拆除”VIE结构的情形发生。前几年,不少企业创始人不予执行VIE协议,拆除VIE结构的事例也不少见。

其次,投资基金和创始人在合作期间出现各种分歧或争议在所难免,实践当中,境外投资方往往不太了解中国境内公司争议的复杂性,贸然发动解除管理团队的行动,事后往往导致局面进一步恶化,投资人陷入被动。因此,建立符合我国司法实践的、具有可操作性的争议解决机制,也是目前企业VIE结构需要重点改进之处。

最后,投资方和企业都需要预防VIE结构将来被监管部门认定失效。在正常情况下,境外投资方和创始人希望通过VIE实现境外上市目的,都不希望将来VIE结构被认定无效。如何减少VIE结构将来被认定无效的风险?这是一个重要而复杂的研究课题,也是需要投资界、会计界和法律界积极推动的系统工程。通过分析美国法律和中国法律制度,通过专业机构调整现有VIE协议的结构安排和具体协议内容,确保WFOE和运营公司的独立经营能力,保证各境内公司的实际业务经营范围符合我国法律法规,这还是能够有效防范VIE结构被认定无效的风险。