吉宁博士观点

吉宁博士观点

中国PE(私募股权投资)界的现状就像一部活生生的“双城记”:一方面,PE数量依然大幅攀升;另一方面原有的主流商业模式Pre-IPO的空间日渐狭窄。

现在已经可以肯定,持续多年的“全民PE潮”将很快终结,并且会迎来一次大规模的行业洗牌。比行业洗牌更为重要的是,PE的商业模式会“理性回归”:此前盛行的Pre-IPO模式,将很快被“PIPE”和并购投资等注重价值投资的商业模式所取代。

变盘前奏

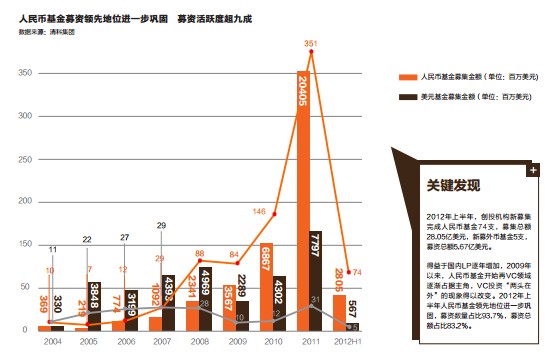

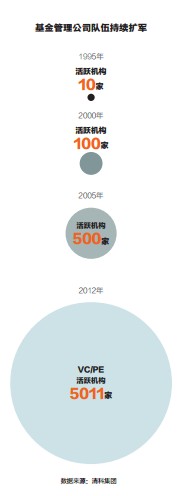

据预测,到2012年末,中国股权投资机构中活跃机构数量将达到5000家以上,是上一年的10倍。但队伍的壮大,并不能掩盖PE市场的疲态。从统计数据来看,PE操作链条上3个关键点:募资、投资和退出均出现问题。

根据清科集团和投中集团的数据统计:募资方面,2012年上半年,中国创投市场共新募集基金79支,新募基金数量同比下降60.3%,新增资本量同比下降77.1%,募资回落到自2009年下半年以来的最低点。

在投资方面,2012年上半年,中国创投市场共发生投资案例401起,其中披露金额的322起共涉及投资总额为25.1亿美元,投资数量同比下降48.6%,投资金额同比下降63.1%。

机构退出方面,2012年上半年93家VC/PE机构通过63家企业的上市实现148笔退出,总计获得账面退出回报160亿元人民币,平均账面回报率为4.58倍,远低于2010年的10倍和2011年的8倍,再度创出最低水平。

|

理性回归VS监管趋紧

目前政策监管的趋紧态势,是造成PE融资艰难的主要原因。

从去年12月起,国家发改委《关于促进股权投资企业规范发展的通知》及各类相关监管政策先后出台。其中的强制备案制度,设定LP(有限合伙人)出资额下限等,更是让PE界雪上加霜。

今年年初,作为中国众多PE机构注册地之一的天津渤海新区开始实施PE新规。此举令多家原本注册在天津的PE机构纷纷变更注册地。可以从政策层面来看,2012年PE行业监管要求收紧、工作细化已经成为必然趋势,其中部分规定对投资机构将产生较大影响。可以预见,政府引导基金、政府背景的投资公司、保险资金FOFs(基金的基金)以及大型国有企业等将成为基金未来的主要募集对象。

而对于投资以及退出环节的影响,则主要来自于市场层面的因素。由于美国证券监管机构的从严监管,以及外国做空机构如浑水等公司的“努力”,造成中概股的全面沦陷。其结果就是美元基金的退出机制被阻断。

人民币基金也面临着类似的境遇,大量的新股发行造成中国资本市场上的供大于求,其结果就是新股发行的市盈率连续下挫。据统计,2012年上半年A股平均发行市盈率已降至31倍,连续5个季度下滑;其中以高市盈率著称的创业板的发行市盈率也只有31.7倍,远低于2010年的60倍和2011年的47.3倍。

退出是衡量一笔投资的关键标准,这一环节出现问题,成为PE界变革的最重大诱因。

PIPE与并购兴起

面对新的外部环境,PE机构只有在社会的产业转型、结构调整之际成为推动力和促进力,才能探索出未来的出路。

最先需要改变的是中国PE此前最得意的操作模式:Pre-IPO。PE投资从它引入中国的那天,似乎就打上了专注于投资的模式烙印,众多PE机构也都把精力放在争抢IPO项目机会上。

如果将PE投资的视野放开,围绕企业生命周期展开金融资本支持,从诞生期的扶持投资,到初创期的创业投资,再到发展期的多轮投资,及至上市前的Pre-IPO投资,甚至上市之后的Post-IPO投资,不但在企业各个发展阶段为企业提供了充足的资本血液,也与企业结成了深厚的发展伙伴,将企业的价值充分发挥到市场中。由点及面,整个市场中蕴藏的价值企业数不胜数,只有这样,PE机构和众多行业才能进入互相促进、互相扶持的良性发展。

目前,PE机构投资转向早期投资,已经成为一个重要的趋势。德同资本、红杉资本、凯鹏华盈等典型的投资机构,均已加快在早期投资领域的布局,凯鹏华盈更是开始探索投资额仅数十万美元的极早期投资。本土投资机构方面,则由原来的Pre-IPO向成长期投资的早期转移,旗下投资经理也被要求做一定比例的早期投资。

转向早期投资,不仅是PE机构的价值回归;进入早期投资可以获取优惠价格、通过增值服务获得企业成长的绝对收益,成为PE机构长远发展的必然选择。

与早期相对应的是,在Post-IPO阶段的投资。在这个阶段,PE机构可以通过二级市场进行投资,也就是PIPE投资,或者也可以通过投资上市公司并对其私有化。

所谓PIPE(Private Investment in Public Equity)就是指PE机构投资已上市公司。按照常规的逻辑,PE机构主要投资的是未上市的公司,而随着二级市场的估值降低,很多已经上市的企业的价值其实比未上市的企业的股权还便宜,或者说更具有投资价值。作为追逐资本回报为目的PE,投资二级市场也是一个必然。

以中国的A股市场为例,众多的机构以定向增发的形式参与上市公司的投资,可以视作PE机构进行PIPE投资的一个中国特色的实践。今年8月15日苏宁电器和京东商城两家展开家用电器价格大战,二者后面都有实力雄厚的投资机构作为支撑。从PE投资的方式来看,京东商城由于未上市,其背后的诸多投资机构可以视作都是以PreIPO方式的入股投资。而苏宁电器则是A股上市公司,PE机构如果想要投资,则只能以PIPE的形式入股。今年6月份,弘毅投资以12亿元认购苏宁电器9756万股定向增发股份,这可能是今年A股市场上最大的一笔PIPE投资。

尽管上市公司的股价波动可能会给PE机构带来一些短期的压力,但PIPE这种投资方式无疑会拓展PE的投资范围,并且为PE机构提供了介入优质公司的难得的机会。

并购投资也是PE机构的一个重要的发展方向。几年前,弘毅投资、高盛和曼达林三家PE机构助力国内工程机械巨头中联重科收购意大利的CIFA,就是一个典型的并购案例。无独有偶,2012年,中信产业基金协助三一重工以3.6亿欧元完成了对德国工程机械企业普茨迈斯特100%股权的收购。三一重工和中联重科都是国内工程机械领域的巨头,这些行业领头羊的行动都得到了PE界最好的基金的支持。可以预见,随着产业整合趋势的发展,这种并购的机会将增多,也将会有众多有实力的PE机构进入此领域一展身手。

|

投资更趋专业化

投资更趋专业化

从“机会导向”转型为“专业化”投资会逐步成为PE投资的趋势。过往,很多PE机构疯狂地争夺项目,见到好的项目,大家一拥而上,用尽各种方式去抢项目。很少有人去考虑,自己是否能看懂这个项目,能否看清楚这个行业几年后的走势。

随着市场竞争的激励,再这样下去,PE机构的风险可能会非常大。在这种情况下,“有所为有所不为”的专业化,则是规避风险,做专做精的一个选择。PE机构只有专注于某一个行业领域,才能集中最专业的团队、最优势的资源、最有力的主导部门强强联合来推动企业在该行业的壮大。

比如维梧创投一直投资健康医疗行业,鼎晖投资之前设立了房地产基金。

在人民币PE基金中,这种专业化的趋势最为明显,达晨投资成立了文化产业基金等。国内风头正劲的九鼎投资,也专门做了医药行业的投资基金以及矿业投资基金。

国资背景的PE也开始在专业化方面有所建树。中国建设银行旗下的建银国际,布局各个专业领域。2009年以来,建银国际在医疗、文化、环保、航空等领域或地域相继设立了多家专业化的基金。此外,还有环境保护股权投资基金以及专注于航空领域投资的股权投资基金等人民币产业基金。

对于被投资企业来说,最喜欢PE机构的将是能够真正协助企业发展的能力,这种能力不仅仅是企业发展所需的资本支持,更重要的是对企业发展提供的附加服务,如管理能力的提升、战略策略的辅助、市场渠道的开拓、业务范围的审视等等,而这些都将成为PE机构新的核心竞争力。国内市场中活跃的PE机构都具有各自的优势,或有资深的专项经验,或有有力的渠道支持。

在低迷的经济形势下,中国一些优秀的企业仍会积蓄力量,蓄势待发。在它们中间,肯定会诞生一些世界级企业,而PE机构如果能通过投资见证并参与其中,这是一个很有意义的过程。肯定会有PE机构也会在市场恶劣的时候,经受住考验,总有一些成功者会穿越险境,成为新时代的领先者。

|

胡章宏是建银国际(控股)有限公司行政总裁。

何风志是建银国际医疗产业基金投资总监。