吉宁博士观点

吉宁博士观点

中概股公司因为信任危机,已经出现了退市潮。造成这种困境的主要原因是中美两国因文化差异而导致的信息不对称,因此,中国企业必须更主动和更具战略性地进行信息披露。

在美上市的中国公司(“中概股”)所面临的诚信危机,历经两年仍未能平复。受一连串中概股公司财务造假丑闻的影响,2012年赴美上市的中国公司不仅在数量上创下新低,资质良好的中概股公司也受到殃及。其结果就是市场的逆淘汰,优质企业也开始退出美国市场。

在A股市场恢复IPO遥遥无期之际,这种趋势无疑不利于中国企业的融资。为此,香港中文大学公司治理中心主任黄德尊教授、何贤杰教授及阳丹青教授针对中概股公司做了系统化的研究,内容包括赴美上市的目的、IPO和反向收购的中概股公司的治理状况、中概股危机产生的原因以及如何化解危机。

我们发现,中国企业在进入美国市场时最需要解决的问题是,理解两国因市场文化差异而导致的信息不对称。因此,欲赴美上市的中国公司需要更加主动和更具战略性地在美国市场上进行信息披露。

公司治理

错误的上市目的

对于跨境上市,当今学术界较为流行的一种观点是,公司可以借此获得“绑定”(Bonding)效应。严格的法律体系和监管制度,能更加有效地遏制内部人对公司利益的侵害,缓解代理问题,从而保护外部股东利益。有学术研究发现,跨境赴美上市的公司相对在本国上市的公司而言,有着更高的估值和更低的资本成本。这种效应即称为“绑定”效应。

如果中国概念股公司是为了获得“绑定”效应而赴美上市,那么这些公司应该具备更加良好的公司治理结构,才能在美国更加激烈的市场环境和更加严格的法律制度下得以生存。但实际上,很多中国的民营公司选择赴美上市,并非为了“绑定”效应,而是因为无法满足国内上市的要求。

中概股危机之前,中国的经济增长奇迹让美国的交易所和众多市场中介机构都竭力提供各种便利,以期吸引中国的民营企业来美上市。宽松的上市制度给更多的中小企业提供了机会,却也容易被一些资质较差的公司利用,从而造成上市公司鱼目混杂、良莠不齐。这个问题在通过反向收购(Reverse Merger)在美上市的中概股公司里尤为突出。

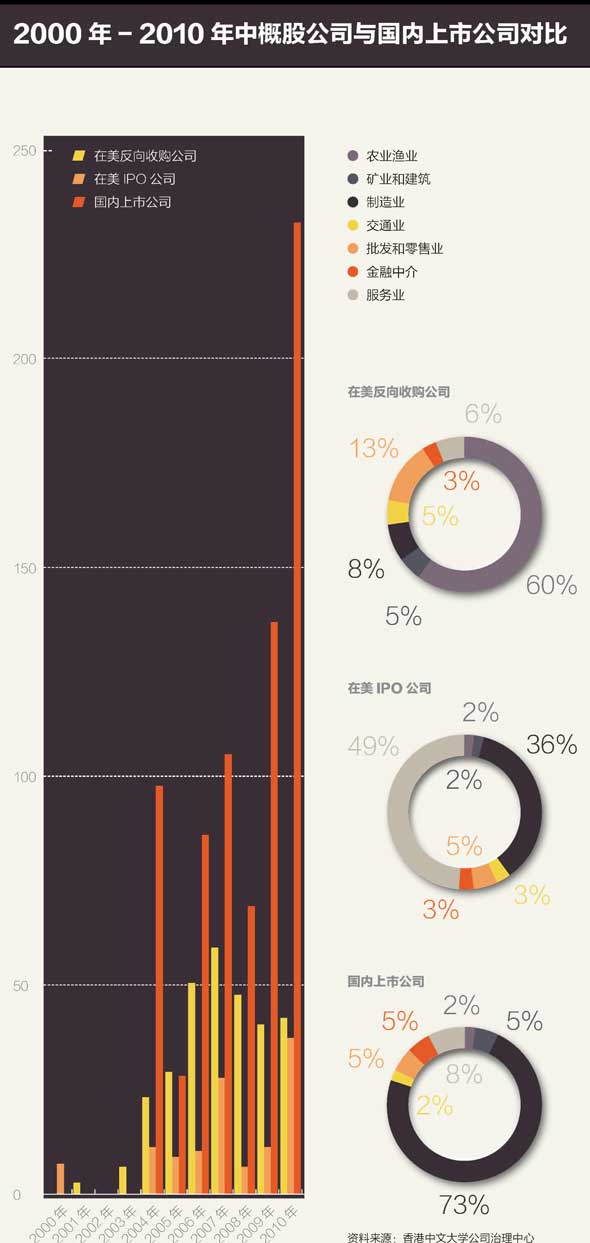

相对IPO上市而言,反向收购的上市费用更低,速度更快,而且也不用面临发行价变动的风险。另外,反向收购上市还可以规避美国证券交易委员会(SEC)对IPO上市的监管。这些特点使得反向收购对于规模较小的中国民营企业来说极具吸引力,因而也成为了这些公司登陆美国资本市场的首选。据美国上市公司会计监管委员会(PCAOB)的资料,在2007至2010年间在美国上市的215家中国公司中,近四分之三采用了反向收购的方式,占同期美国市场反向收购总量的26%。

如前所述,如果公司赴美上市是为了获得“绑定”效应,那应该具有较好的公司治理结构。但事实如何?为此我们研究分析了118家在美IPO的中国公司,287家在美反向收购的中国公司以及721家在国内上市的公司。

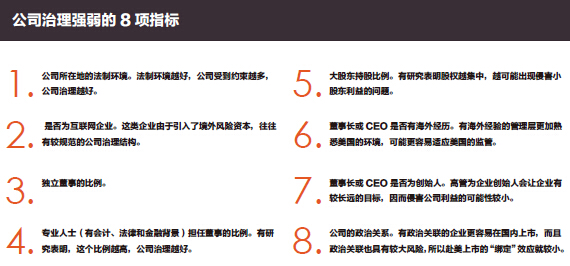

利用现代统计学方法,我们在对反向收购的中概股公司和IPO的中概股公司进行的比较中发现:在总共8个指标中的6个指标反向收购公司的表现显着弱于IPO公司。反向收购公司更多来自于法律环境差的地区。相对于IPO公司,反向收购公司是互联网企业的比例低了15个百分点,平均独立董事比例低了20.3个百分点,平均大股东持股比例高了10.8个百分点,高管有海外经历的比例低了29.8个百分点,高管为创始人的比例低了26.5个百分点。

原罪:公司治理欠缺

较弱的公司治理机制,是否是导致中概股公司财务丑闻频出的原因呢?为了回答这个问题,我们首先利用国内上市公司的财务造假事件为样本,检验了8项公司治理机制与财务造假的关系。研究发现,所在地法律环境较好、专业人士担任董事比例较高、以及董事长或CEO是创始人的公司,发生财务造假事件的比例更低。而大股东持股比例较高以及有政治关系的企业,更容易发生财务造假行为。

我们匡算了中概股公司的财务造假概率:在反向收购的中概股公司中,财务造假的比例为6.4%,而IPO中概股公司的这个比例仅为1.5%。相对国内公司的实际造假比例(1.5%)来看,反向收购中概股明显有更大的可能会出现财务造假,而IPO中概股则与国内公司无明显差别。

以上的分析结果显示,通过反向收购在美上市的中国公司,其公司治理机制总体而言较差。这一基本面上的弱点,是导致中概股财务造假频发的重要因素。可见,美国的上市制度存在某些漏洞,使得相当一部分资质较差而无法在中国上市的公司,得以通过反向收购在美国上市。另一方面,通过IPO在美上市的中国公司,依然有较完善的公司治理机制和较好的资质。

在以上分析基础上,我们进一步研究,美国市场在对中概股公司定价的时候,是否将其在公司治理基本面上的差异考虑在内。我们考察了中概股公司的定价与上述8个公司治理机制的关系,发现美国市场无法区分中概股公司的资质。

具体来说,反向收购的中概股公司,其定价完全与8个公司治理机制无关。就IPO的中概股公司来说,在这场危机之前,其市场定价考虑了其中4个公司治理机制的特质, 包括:1.是否为互联网企业——互联网企业股价更高;2.专业人士担任董事的比例——专业董事比例越高,股价越高;3.董事长或CEO是否有海外经历——有海外经历的,股价越高;4.董事长或CEO是否为企业创始人——是创始人的,股价越高。

但在危机来临后,市场对这些公司也是“一刀切”,对其定价完全没有考虑其相对较优良的公司治理机制。因此在中概股危机爆发后,通过IPO上市的中概股和通过反向收购上市的中概股,遭遇了相同程度的股价下跌。

这场波及范围不小的危机,掀起了中概股的退市潮。然而,对这些退市公司的分析显示,反而是资质相对较好的IPO中概股占了更高的比例。2010年5月至9月,共有19只IPO中概股从美国退市,而反向收购中概股却只有13只从美国退市。

这些分析说明,由于对中国市场缺乏了解,美国市场的投资者与中概股之间存在着严重的信息不对称问题,因而影响了市场对中概股的合理定价。这样简单的将所有的中概股标签化而不加以区分的市场行为,实际上反而是将资质较好的中概股公司赶出了美国市场。

跨境上市何去何从

公司治理中心主任黄德尊教授指出,对于想要或者已经在美国上市的资质良好的中国公司而言,为了在美国市场上获得“绑定”效应,了解危机产生的原因很重要。

在我们看来,中国企业和美国市场之间信息不对称的一个根本原因是,美国的企业是市场型而中国是关系型。市场型企业注重用会计透明来获取市场信任,所以美国市场强调股权分散、透明会计、独立董事和董事会成员的重要性。然而对于关系型的中国企业,会计透明和市场信任远不及政府的信任,或者重要合作伙伴的信任重要。

我们的研究显示,公司在美国发生会计丑闻股价会跌70%,在中国则只会跌10%。但是在中国如有总经理挪用公款之类的丑闻,这个企业的股价就会大幅下跌。

这种关系型企业特征在金字塔结构的民营企业中尤为明显。SEC因为对中国这种关系型企业不了解,所以并不要求企业详细披露能够体现这些公司治理状况的关联交易、股权结构和终极控制人背景等信息。但是想要消除信息不对称的中国公司需要认识到这个文化上的差异,并主动披露相关资料,要让海外投资者了解公司的制度、文化背景和商业模式,增加他们对公司会计的信任。

好的信息披露是公司战略的一部分。因为信息披露是一个权衡过程:更多公开透明有助于得到市场信任,从而拿到融资溢价。但是太多公开又可能让公司在竞争中遭受损失。很多企业在中国市场公开信息的需求很低,因为它们股权集中,融资需求不大,可以靠关系或者银行贷款去融资,因而保护商业机密的需求就增加。但是这种不公开在美国市场就行不通。

对于不能披露和没有积极披露的信息,公司要即时做出解释。要做到这一点,寻找可信的中介机构帮公司有效地跟投资者沟通非常重要。决定披露或者不披露什么信息需要技巧,也需要对两边文化都有了解的人。很多中国公司的董事会里虽然分别有海外和内地的董事,却很少能找到对两边文化都很了解的人。这并不是说每个公司的董事长或者总经理都要有这样的背景,但是公司需要寻找可信的中介机构做桥梁。

商学院也应该培养更多这样的人才,既能够理解中国国情又能跟海外沟通,也可以把信息披露状况解释到海外投资者可以接受的程度。这种人才现在有一个制度性的空缺。

中美两国做生意的方式、合约方式、政府跟企业的关系以及法律的要求都有很大差异,这些重要的制度背景让中国企业很难快速习惯美国公开披露的文化。但是海外上市对于中国企业的海外并购和未来成为跨国企业都非常重要,所以对文化差异的了解和适应是一个必经的过程。(参考:香港中文大学何贤杰、黄德尊、阳丹青,2012年论文《中国公司的美国上市之路:“绑定”还是逆向选择?》)