吉宁博士观点

吉宁博士观点

优秀的战略应该顺应资本市场运行规则?

CEO们经常抱怨说资本市场不懂他们的公司战略。过去几年里,我一直认为这是酸葡萄心理在作怪,资本市场其实很善于评估公司战略的优劣。我和大部分学者及金融机构一样认为,优秀的战略应该顺应资本市场的运行规则。毕竟,公司的目标不就是为投资者创造利益吗?既然如此,为什么不让他们得偿所愿呢?

但是,1999年的时候,我教过的一个学生(现就职于孟山都公司),将普惠公司(PaineWebber,后被瑞士联合银行收购,改组为瑞银普惠——译者注)为他们做的一份报告发给了我。当时,孟山都是一个跨行业的公司——公司利用化学和生物技术,研发创新性农产品、种子、食物添加剂和药品——这些都捆绑在“生命科学”的标签之下。公司的理论是:这些行业能够共享彼此的研发优势。这种产业组合策略表明,孟山都认为药物和农业生物技术的增长前景远胜于化学产业。

然而,资本市场对这一理论并不买账。分析师认为,将不同行业捆绑在一起毫无价值,他们向孟山都公司施压,要求其拆分。而当时孟山都研制出了治疗关节炎的革命性药物“西乐葆(Celebrex)”,进一步增强了这种呼声。投资者认为,农业生物科技的业务拖累了股价表现。但这并非唯一原因。正如普惠在报告中说:“生命科学实验在我们的分析和现实中都行不通。如果要对孟山都进行专业的分析,需要三个行业的专业知识:制药,农业化学和农业生物科技。不幸的是,由于这三个行业各自的复杂性,它们在华尔街是被独立分析和评估的。在普惠,多个分析师之间要进行合作,把各自领域的专长汇聚到一起,我们的亲身经历证明这绝不轻松,仅仅协调一件简单的事,比如工作时间表,就需要付出巨大的努力。我们愿意不计代价地了解公司的战略,但华尔街可不一样。因此,也许孟山都需要改变他们的架构,以便(让华尔街)更好的分析和评估。”

这是典型的本末倒置。因为专业特长不同的分析师无法协调工作时间表,普惠的报告就建议孟山都将公司拆分,这样一来孟山都要花费数千万美元在投行和其他交易费用,这还不算在协同效应上的损失。更糟的是,报告坦白承认,分析师在选择分析公司时,很大程度上是根据他们的工作量大小。换言之,孟山都拆分的主要好处就是,分析师可以更轻松地理解这家公司。

这份报告刺激了作为研究者的我:分析师是否故意忽略了独特或复杂的战略,或者资本市场习惯性地低估了它们?我和杜克大学的帕特里克·莫尔顿(Patrick Moreton)以及亚利桑那大学的卢博米尔·利拓夫(Lubomir Litov)一起,深入调查了这个问题。

独特而复杂战略的高昂代价

我们调查了在1985到2007年间,7630家在美国资本市场公开上市的公司。在衡量公司独特性时,我们计算的是和行业平均水平相比,该公司的销售情况在按照标准产业分类法(Standard Industrial Classification ,简称SIC)分类的各行业中分布的情况。在销售重点或多元化模式方面,与平均值偏离越多,它的独特性越强。至于复杂性,只要计算公司所属的SIC代码数量就能算出。

为了判断独特性和复杂性是否影响了分析师的分析深度,我们计算了分析每个公司的分析师数量,以及每个分析师分析其他公司的数量,这样就能判断,对分析师来说,分析某个公司的时间成本。我们还计算了分析它的行业分析师所占的比例。

结论说明,尽管公司规模和交易量这样的因素会影响分析师选择分析对象的决定,但是复杂或非同寻常的战略的确需要更多精力,这影响了分析对象的选择。我们发现,分析具有这类战略的公司的分析师,分析公司的总数量较少。

从战略逻辑角度不难推测出,独特性的评定实际上和较高的市场估值密不可分,但平均来说,如果有更多的分析师分析,该公司股价的溢价会更为可观。

其他研究也支持这一结论。麻省理工学院的埃兹拉·朱克曼(Ezra Zuckerman)发现,如果某公司的战略和分析师的狭窄专长不匹配,市场会低估这些公司的股价。明尼苏达大学的玛丽·本纳(Mary Benner)则认为,分析师倾向于低估那些和激进的创新科技相关的战略,偏爱那些在现有技术上进行拓展的战略。结论昭然若揭:资本市场习惯性地低估那些拥有复杂和独特战略的公司。这是为什么呢?

买卖战略的“柠檬困境”

答案是,公司战略市场遭受了著名的“柠檬问题”,这一问题由乔治·阿克洛夫(George Akerlof),迈克尔·斯彭斯(Michael Spence)和约瑟夫·斯蒂格利茨( Joseph Stiglitz)共同提出,三人因这一成果共同获得了2001年诺贝尔经济学奖。

在“柠檬市场”(柠檬在美国俚语中代表次货——译者注),产品的质量和服务无法直接观测。一个经典的例子是二手车市场(近几年变化巨大),买家通常不知道车的质量,但卖家知道,并可以利用这一情况,卖出质量很差的车。而高质量车的卖家却无法在市场上自证,因此高质量车的卖家都压货不卖,直到市场上只剩下质量较差,价格较低的“柠檬”。

管理层在向资本市场兜售他们的战略时,也遭遇了相同的问题。人们很难评估一个战略的质量,即使对提出这一战略的管理者来说也一样,我们只能看到未来实现这些战略需要做的事及结果。因此,管理者至少能暂时将低质量的战略伪装成高质量的。而那些提出高质量战略的管理者则难以说服资本市场。

互联网公司泡沫生动地描述了这一切。在20世纪90年代末,很多互联网初创企业建立了网站,明确表明的公司的战略信息是,将网站和未来的价值创造联系在一起,并将这些写进了吸引投资者的招股说明书中。很多公司根本没有年收益,能获得利润的更是寥寥无几。对于未来的现金流增长,大部分公司只有一个模糊的理论。

对资本市场来说,在评估这些公司的战略质量时,传统的核算方法难以提供确凿的根据。结果,分析师就将重点放在了为数不多的“绩效”计算方法上——也就是,公司网站的点击率。

理所当然地,管理层只好将重点放在如何迅速增加网站流量上,而不是如何利用网站赚钱。当一切尘埃落定,人们看到了多数公司的战略是多么低效。更糟的是,优秀的战略和糟糕的战略一样难以辨认,导致一些优秀公司的股票在很长时间内惨遭折价。

这当然是一个极端的例子。但是,无论公司规模大小,类型如何,几乎所有决策者都面临着这样的难题——向评估能力有限的市场兜售复杂的战略。战略越复杂,越不同寻常,就越难得到资本市场的青睐。解决之道似乎显而易见:卖给市场一个简单且熟悉的战略,折价就不会发生了。

但是短期逻辑难以保证远期表现。亚马逊和苹果已经证明,最有价值的战略几乎都很独特,评估起来也大费周章。几乎所有创造价值的方式,都需要发现独特的定位,开发独特的资源——管理者必须将这种独特性推销给资本市场。

困难的维度

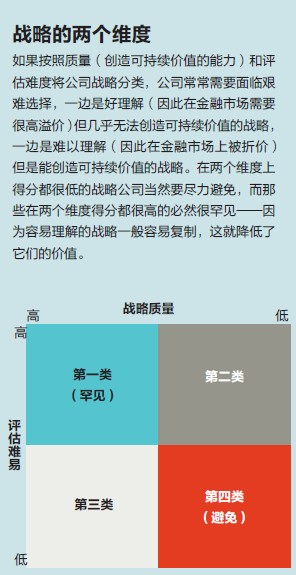

如果你想要理解这一问题,有一个好方法是将战略按照两个维度分类:质量和评估难度。质量是指某个战略在未来的赚钱能力;评估难度是指预测其未来表现所需的努力。

这就产生了四种潜在的战略类别(见图示“两种战略维度”)。其中两类数量很少,因此人们的兴趣也有限:第四类是低质量/难评估,这种战略放在哪儿都没人喜欢。第一类是高质量/易评估,这类战略并不常见。因为一个容易评估的战略通常也容易复制——这很快会损害它的竞争力。也就是说,战略制定者只有在高质量/难评估的战略(第三类),和低质量/易评估的战略之间选择 (第二类)。

战略的两个维度

大多数人认为,战略制定者不会太在乎评估难度,他们倾向于选择独特的战略。但实际上,公司的激励机制却导致他们做出相反的选择。今天公司的管理重点在于解决由迈克尔·詹森(Michael Jensen)提出的著名的“代理问题”(指主理人与代理人之间因目标不一致,而产生利益冲突之事——译者注)。因为管理层的奖励机制目的就在于为股东创造价值,主管们不会选择那些将被投资者折价的有价值战略。

这场战斗的胜利最终取决于谁掌控公司——是管理者还是投资人。通常这种战斗是公开进行的。2013年7月,一家对冲基金Trian的联合创立者尼尔森·佩尔茨(Nelson Peltz),公开向媒体展示了一份正式的“白皮书”(也就是幻灯片展示),其核心主张是,让百事公司将休闲食品和饮料行业分为两个公司。他提供了两个论据,和之前普惠的批评极其相似。首先,佩尔茨认为,休闲食品和饮料之间所谓的协同效应实际上起了反作用。两者的文化融合非常糟糕,并因此增加了许多损害价值的决策,特别是在资金分配方面。当然,百事的管理层中,很多人看到了休闲食品和饮料公司之间良好的协同效应,他们对此表示强烈反对。

第二点(似乎更重要的是),佩尔茨声称,因为百事公司难以评估,因此要面临折价——一批饮料行业的分析师评估了作为休闲食品的百事后,给了百事一个低于可口可乐公司的市盈率;更糟的是,他们在饮料行业的比较数据基础上,给了休闲食品公司一个不正确的市盈率。对于此事,百事的管理层只能保持缄默,我猜他们暗暗认同这种观点。

解决之道

处于这一位置的管理者,如果认为自己的判断比市场正确,可以采用两个方法来从根本上纠正“柠檬问题”:第一、让市场更容易获得战略信息;第二、寻找具有长远眼光的投资者。公司可以根据问题的极端性,选择合适的方法。

增强市场对战略信息的获取。如果经理们认为改进沟通能解决问题,他们可以敦促分析师和投资银行投入更多资源来分析公司战略。有一个现在已经失宠的极端方式是,针对在很大程度上被忽略的公司业务,发行一只跟踪股票。跟踪股票是在公司内部根据部门运营业绩进行交易的。分析公司一级市场股票的投资银行有义务分析跟踪股票。经理们也可以通过直接将股票出售给投资银行,以求得关注。他们还可以资助独立股本的研究,近年来这种方式日益常见。根据年份不同,大约有三分之一(或更多)的公开上市公司根本没有证券分析。鉴于是否有分析会造成非常大的区别,花钱购买分析是值得的。

寻找更有耐心的投资者。如果改善沟通仍不奏效,管理者唯一的选择就是找到相信公司并有同情心的投资者。这可能意味着将公司私有化。很多现实中的例子说明,那些战略独特且复杂的公司正在朝这个方向发展。私募股权一般会支持新兴的、高度不稳定的科技公司,人们很难理解这些公司的战略,评估它们的成本也很高。企业集团也具有类似的特点。过去二十年里,在公募股权市场几乎看不到企业集团的踪影,这点已经有目共睹,但它们并没有消失,只是以私有股权的形式繁荣发展。要想分析这些由许多不相关的业务组成的复杂综合体,需要一笔不小的花费。而变成私有,可以确保投资者有足够的动力,花大的成本获得准确的分析和投资。

2005年由美国科氏工业集团(Koch Industries)完成的美国乔治亚-太平洋公司(Georgia-Pacific )的私有化就源于这个逻辑。乔治亚-太平洋公司当时被《金融时报》描述成为“尴尬的混合资产,难以组合评估”,以及“在交易时各部分之总和会严重折价”。而科氏购买了该公司之后,乔治亚-太平洋公司获得了战略投资者,管理者得以继续他们的公司战略,并发掘出公司的潜在价值。当然,乔治亚-太平洋公司在市场上的折价让科氏工业集团占了便宜。

谁来掌舵?

CEO的任务是勾画战略或愿景——我将之称为“企业理论”(见“你的公司有理论吗?” 《哈佛商业评论》2013年6月刊),也就是为企业提供当下需要的方向,并为这一战略融资。挑战在于,投资者对公司的最佳战略有各自的一套理论。也就是说,CEO有时必须决定,是要坚持他们既定的方针,还是根据市场要求做出改变。决策时,CEO最后一般都要问自己这样的问题:自己的任务是取悦市场,还是做个有创意和洞察力的人,贯彻一条创意被尊重的方针(尽管投资者看不到)。的确,那些从长远看来最具价值的战略,往往别出心裁,且难以评估,被折价有时也在所难免。但也有一种观点是,真理这时掌握在大多数人手里,如果是这样又如何?CEO要如何判断自己的远见是否正确呢?

答案毋庸置疑:他们无法判断。他们能做的,只有在现有资源基础上创造价值,并找到一个好理论,引导公司走出重重迷雾。让公司保持水准,在这个理论基础上走得越远,市场越会清晰地解读它的价值。(译/牛文静 校/安健)

托德·曾格是华盛顿大学圣路易斯奥林商学院的罗伯特及芭芭拉·韦里克企业战略教席教授。