吉宁博士观点

吉宁博士观点

短期业绩压力越来越大

自2008年金融危机和大衰退以来,越来越多的人呼吁美国和其他经济体,别再一味关注 “季报资本主义”,而应转向真正的长期思维。这个话题也常出现在经济合作与发展组织、世界经济论坛、G30会议及其他国际组织的议程中。各方提出的解决方案,从“共享价值”到“持续性资本主义”,都详细解释了企业高管的领导与投资方式如此转变,会带来什么样的社会效益。然而,尽管这些有规划的架构在增多,短期主义的阴影仍在扩散,甚至愈演愈烈。因此,公司不太可能进行长期的投资和价值创造,以致广泛抑制了经济增长并降低了储蓄者的投资回报。

我们认为,问题的主要根源是,金融市场对上市公司的压力,迫使公司追求短期效益最大化。虽然许多高管能够尽量不去理会这种压力,但寄望公司领导者在缺乏投资者更有力的支持下长期坚持这么做,未免不切实际。如果市场主要玩家,特别是大型资产拥有者加入战局,形势会大有改观,因此,它们专注长期投资的策略最符合投资方利益。本文提出一些可供大型投资机构采用的可行实践,其中许多方法已被少数主要资产拥有者所采用。

短期业绩压力越来越大

本文作者之一鲍达民曾撰文谈过“对抗短期主义暴政”的必要性(详见《资本主义的续航力》“Capitalism for the Long Term”一文,《哈佛商业评论》2011年3月刊),过去几年,我们供职的麦肯锡公司与加拿大退休金计划投资委员会(Canada Pension Plan Investment Board,简称CPPIB),都在持续跟进有关短期主义话题的讨论。2013年年初,这两家机构共同为《麦肯锡季刊》进行了一项调查,以全球超过1000位董事会成员及C级高管为对象,请他们评估自己在采用更为长期的举措治理公司方面的进展,最终结果一目了然:

·63%的受访高管说,过去5年,短期业绩的压力越来越大。

·79%的人对要在两年或更短的时间内给出强劲的财务表现,非常有压力。

·44%的人说,他们制定的投资战略期限短于3年。

· 73%的人表示,制定的投资战略期限应该长于3年。

·86%的人表示,更长期的投资战略会对公司多方有利,比如提升财务回报和增加创新。

为什么知行合一会这么难?我们的调查显示,46%的受访高管认为,实现短期强劲业绩的压力源于董事会成员,是他们期望公司在短期产生更多盈利。董事会成员则明确表示,他们只不过是压力的传递者,是投资者,包括机构股东在给他们施加短期业绩压力。

我们的结论是,最现实有效的方法是改变大型资产拥有者的投资策略与方式,因为它们是构成资本主义制度基石的主要部分。

资产拥有者的可行实践(1)

资产拥有者的可行实践

全球最大的资产拥有者,包括养老基金、保险公司、主权财富基金以及共同基金(个人投资者或401K计划等产品筹集的资金),代表长期储蓄者、纳税人和投资者来进行投资。许多情况下,它们对客户的信托责任会延续几代人。1973年,大型资产拥有者掌控着美国1000家大公司47%的股权,现在则高达73%,所以,它们应该既有足够的规模,又有足够长的投资期,可以让资本专注长期收益。

但太多的这类大型资本玩家没有在公开市场采取长期投资策略,它们未能与公司领导人合作塑造公司的长远发展规划,而是采用短期投资策略,紧跟MSCI世界指数(MSCI World Index)这样的短期基准指数。而且,它们纵容投资顾问挑选注重短期回报的外部资产管理者。坦白说,这不应是大型资产拥有者应当的做法。

正因如此,公开市场上的定价日益被短视的资产管理者掌控,它们对股票价值目光狭隘,很难形成有效的定价,还会引发群体性的羊群效应、过度波动以及投机泡沫。这些反过来作用到公司的董事会和管理层,致使他们在为公司创造长期价值时未能做出最佳选择。

英格兰银行的安德鲁·霍尔丹(Andrew Haldane)与理查德·戴维斯(Richard Davies)研究发现,一直以来英美两国的股票对未来回报过度折现了5%-10%。为了规避这种过度折现,私募股权公司会先购买上市公司,再将其私有化。本文作者之一马克·怀斯曼的一项CPPIB分析报告和一些相关研究表明,长期来看,(在经过杠杆和其他因素调整后),投资私募股权,相对于投资公开发行的股票,前者的年度回报率高出1.5%-2%。即使扣除支付给私募股权公司的大量费用和附带收益(即私募股权公司、对冲基金公司和风险投资公司经理人的收益——译者注),结果也如此。很明显,投资私募股权公司的潜在回报优势更高。

简单来说,短期主义正在破坏企业的投资和成长。错失的投资影响极为深远,会导致GDP增长放缓、失业率高企及储蓄投资回报低下。为了扭转这种破坏性趋势,我们建议让更多资本专注长期的投资机构,采取以下四项可行的实践。

1.确定投资组合之前,先设定长期目标和风险偏好。许多资产拥有者都会说它们有长远打算,但这种理念很少一直贯彻到单项投资决策中。为实现这一转变,资产拥有者的董事会和CEO首先应当明确:如何定义长期投资以及他们实际想要的结果。在定义中,他们需要为价值创造设定一个长期的投资期限,例如伯克希尔·哈撒韦公司采用标普500指数的5年滚动式业绩作为衡量基准,表示它专注于长期投资。

其次,风险偏好与投资期限同等重要。资产拥有者在整个投资期限内,究竟能承受多大的下跌空间?短期内,能接受多大的偏离度?如果有助于创造更大的长期价值,短期的业绩不佳是可以容忍的(实际上这是意料中的事)。新加坡主权财富基金GIC的投资之道正是如此,它坚守了公开宣称的20年期的长期投资。公司刻意在相对不太稳定的亚洲新兴市场寻求投资机会,它看好那里的长期增长潜力。自2005年以来,GIC把多达三分之一的投资投到了这些市场中的和私有公司。这也意味着,当发达国家市场一派繁荣之时,GIC的持股相比全球股指会表现不佳。但GIC的董事会仔细分析其原因,只要是在可接受的风险偏好内,就能容忍这样的结果。

再次,资产拥有者的管理层必须确保:实际投资组合与设定的投资期限和风险偏好相匹配。这就可能需要把更多的资金配置在非流动性资产或实物资产上,比如基础设施和房地产;同样,在已确定的可投资的资产类别中,应更偏重专注长期投资策略,比如应该更多地关注基于“内在价值”理念的股票长期投资策略,而不是基于趋势的投资策略。

自1990年成立以来,安大略教师退休基金(Ontario Teachers’Pension Plan,简称OTPP)在非流动性长期资产类别和公司直投领域已成为领先者。目前,水务设施、零售店和写字楼等实物资产,占到OTPP整个投资组合的23%。遵循此道的还有耶鲁大学的捐赠基金,其在20世纪80年代开始宣称“革命性转向”投资非传统资产类别,目前该基金公司在私募股权的投资份额超过35%,房地产投资份额为22%。

最后,资产拥有者要确保内部的投资专家与外部的基金经理,都致力于这种长期投资。基金经理一般的薪酬是每年2%的管理费和20%的业绩提成,这很难激励他们采取长期投资策略。安永(Ernst & Young)会计师事务所最新调查发现,虽然资产拥有者表示,希望现金支付只占基金经理报酬的38%,其他则以股权、延期支付现金、期权等形式支付,但实际上现金支付的比例高达74%。

过去10年,许多机构在一味关注固定管理费用的降低,现在它们应转向鼓励那些帮管理投资的投资专家们采取长期投资策略。CPPIB从未停止对新战略的探索,比如将股票投资者的投资期限锁定至三年甚至更长;降低基本的费用,对于基于卓越管理(而不是运气)的业绩提升,在分析确定后,给予基金经理更高的业绩提成;延迟大部分基于绩效的现金支付,建立更长期的业绩跟踪。

2.通过积极的管理参与释放出价值。如果公司战略失败,或是在环保、社会和管理等方面措施不当,很多资产拥有者的典型反应就是出售所持股票。幸好,某些且日益增多的领先资产拥有者和资产管理者已经开始做出改变。他们的所为更像私营企业主和经理人,只不过是在公开市场上如此运作而已。为了创造价值,他们会与公司高管建立长期的合作关系。

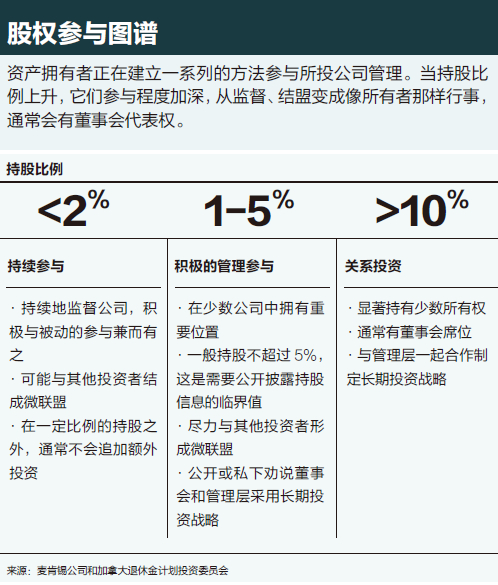

贝莱德(BlackRock)公司CEO劳伦斯·芬克(Laurence Fink)就是一位这样的领导者,他认为企业不应只是专注于赢得代理顾问公司(为机构投资者提供如何在股东选举中投票的建议)的支持,而是应该直接与贝莱德公司及其他股东建立长期的合作关系。为了更好理解,我们将管理参与策略分成几种,每种策略对财力和投入有着不同的要求(见图表“股权参与图谱”)。资产拥有者可根据自身实力和规模,采取一个或多个策略并用。

股权参与图谱

实力雄厚的大型资产拥有者可自行采取行动,进行专项资金配置,投入建立关系的策略。该策略涉及对少数上市公司进行相当比例(10%到25%)的多年持股,与公司董事会和管理层紧密合作,共同优化公司发展方向。较小规模的资产拥有者,则可以采用ValueAct Capital和Cevian这类独立基金提供的资金联盟的方法,以便对上市公司的决策发挥影响力。这样合伙人既可以与管理层一起互动,又不必负担大型资产拥有者组建团队所需的固定成本。

即使没有相当的持股比例,或明确正式的投资策略,在参与公司长期策略方面还是可以取得成效。美国加州公务员退休基金(California Public Employees’Retirement System,简称CalPERS)就是很好的例子。CalPERS的投资对象是一些经筛选的公司——要么总体股票回报不高,要么公司在治理方面存在缺陷。它把这些公司列入关注名单,这份名单起初是对外开放的,但现在改为内部文件。CalPERS努力与这些公司董事会和管理层合作,共同制定公司战略及进行管理变革。

最新的研究发现,从1999年到2013年中期,CalPERS关注名单上的目标公司,在5年之后的累计回报,要比各自行业平均值高出12%。其他研究也得出类似结论,而且公司被列入关注名单的前3年,业绩表现甚至更好。有趣的是,CalPERS私下合作的公司比公开合作的表现要好,所以,2011年以后,CalPERS开始聚焦私下的管理参与策略。

虽然这些证据表明,积极的私下管理参与对公司最为有效,但是有时公司难免要面对公众的压力或是投票。这时,拥有足够实力的资产拥有者,就无须理会代理顾问公司的那些短视建议,而应与志同道合者结成联盟,提前达成行动中人员和原则的一致,迅速与有意向的大型投资者结成微联盟,以此应对所投公司可能面对的争议问题。加拿大太平洋铁路(Canadian Pacific Railway)公司是最新的例证,资产拥有者结成微联盟与长期导向的对冲基金一起合作,让该公司管理战略重回正轨。

资产拥有者之间的合作,透明度越高,成功几率越大。在英国,大型投资机构需要按照管理职责法提案(UK’s Stewardship Code),“遵循或解释”它们参与公司管理的原则。其他地方的大型资产拥有者和资产管理者,也应该公开它们的投票原则,并在涉及博弈时,在投票之前表明态度。较小规模的资产拥有者,或不愿自建团队监督和介入管理的,可以把任务外包给专业机构。英国电信养老金计划(BT Pension Scheme)创立的Hermes资产管理公司(Hermes Equity Ownership Services)就是此类专业机构。它为全球35个资产拥有者提供代理顾问及管理参与服务,它的客户管理的资产总额高达1790亿美元。

最终,要成为真正积极参与公司管理的投资人,资产拥有者必须参与金融市场规则的制定和管理。实际上,除了少数例外,资产拥有者大都回避公开谈论资本要求、金融市场改革以及财报规范等话题。一些大的资本玩家对游戏规则保持沉默。但是,作为长期投资人,对于市场如何更有效地运作才符合储蓄者利益,资产拥有者理应更加直言不讳。

资产拥有者的可行实践(2)

3. 为了投资者与经理人之间的沟通,公司需要提供长期业绩数据。如果没有衡量公司长期业绩和健康程度(即便是粗略的)的指标,公司很难做出长期投资决策。相比一般公认会计原则(GAAP)的基本评估方法,专注公司长远表现的指标会让投资者获得更多有用的信息,比如10年期的经济附加值、研发效率、专利、多年期的投资回报率以及产出的能源强度等等。不同行业的评估标准或许不同,但每家公司都会有这类数据。

重要的是,公司要认识到长期业绩指标的价值,并将其公开。巴西Natura化妆品公司采取的增长策略是,在保证质量的前提下,扩大它的分散式上门销售团队。为了帮助投资者理解公司业绩这项关键指标,Natura公布了销售人员的流动率、员工平均培训时间、销售团队的满意度及销售员向朋友推荐该工作的意愿等数据。类似的,体育用品公司彪马,在认识到行业供应链面临巨大风险之后,发布了多层供应商的严格分析报告,目的是让投资者知晓其暴露在分包商身上的风险。

资产拥有者要做先行者,鼓励所投公司进行转变,不要把时间和精力放在季度指标的发布上,而应聚焦真正有利公司长期价值创造、对投资者最有用的指标。为此,公司可以与行业联盟组织合作,比如碳排放信息披露项目(Carbon Disclosure Project),可持续会计准则委员会(Sustainability Accounting Standards Board),投资者驱动的国际整合报告委员会(International Integrated Reporting Council)及联合国启动的负责任投资原则(Principles for Responsible Investment)。它们都在致力于培养明智投资。

但只靠提供相关的、可参照的数据是不够的。多年来,类似彭博资讯、摩根士丹利资本国际(MSCI)和其他的数据服务公司,已提供了一些长期指标,比如员工流动率、产生盈利的温室气体排放强度等等。然而,人们未能充分意识到这些数据的重要性。为了把数据转化为行动,投资经理人必须督促分析师们去更深入了解这些长期指标,鼓励资产管理者(外部和内部的)把这些纳入投资理念和估值模型中。

4. 制度化管理,支持长期投资举措。正确的公司治理是推动长期投资的关键。如果资产拥有者和资产管理者想要更好地专注长期投资,他们需要在管理公司时,采用支持和强化长期投资的方式。

首先,要明确他们最主要的信托责任是运用专业的投资战略为受益人带来长期高回报,而不是去争夺短期业绩表现。

其次,为资产拥有者董事会设立高标准是履行上述信托责任的首要任务。董事会必须专业且独立,有管理才能,恪守长期投资理念。董事会成员需要知识渊博且全心投入。遗憾的是,许多养老基金(包括许多美国的州立和地方公务员养老基金)并非如此,它们常常屈服于短期政治的压力,或是缺乏足够的专业能力做出对受益人最有利的长期投资决策。

不过,还是有一些成功的案例。例如,新西兰养老基金(New Zealand Superannuation Fund,简称NZSF)就有一群投资的守护“卫士”,它会从金融投资管理经验、职业训练和专长三方面挑选董事会成员。NZSF董事会的运作与政府保持一定的距离,所有投资都建立在“审慎的商业原则”之上,接受业绩的定期审核,并会对收到的投资推荐披露其评估进度。其他两个有代表性的典范是,英国的全球慈善基金会Wellcome Trust和耶鲁大学的捐赠基金,它们都是由富有经验的专业人士组成委员会,进行战略投资。

再次,专业的资金监管需要有相应的政策机制作为补充,以此减轻短期投资业绩压力和提升长期逆周期投资业绩,例如在不可持续暴涨中强制卖出股票的自动平衡系统,保证市场低迷时有足够现金进行投资的流动性准备,以及为减少短期业绩波动进行的外汇对冲终止安排。在市场出现不稳定局面之前,需做好这些安排,否则即使是管理有方的投资机构也会备感压力。

一个很好的例子是挪威央行投资管理公司(Norges Bank Investment Management,简称NBIM)。NBIM把挪威来自石油出口结余,价值超过8140亿美元的收入,投资于该国的全球政府养老基金。2007年,挪威财政部和NBIM制定了一个长期投资目标:将基金股票投资份额从40%提高到60%。然而,金融危机来袭时,这个策略导致NBIM全球股票投资组合净值损失了40%,同时面临巨大的外部压力,要求它不在下跌市场中买入。但是,由于该公司强有力的治理,加上充足的流动资金,使得它在这种情况下继续坚守长期投资战略。2008年,NBIM公司把610亿美元新入资金(基金价值的15%)都买了股票,次年获益34%,业绩表现超出同期的市场反弹。类似情形发生在几年后,NBIM坚持采用逆周期投资策略,2011年中期股市下跌的时候买入股票,当年亏损大约9%,但在2012年获益18%。

最后,资产拥有者的董事会和领导层必须认识到,规模具有巨大的优势。更大规模的资金联营能开启非流动性资产投资类别,通过直接投资带来经济效益,让自建团队参与管理和实施积极管理参与变得可行,创造出更多的长期投资机会。据安大略财政部养老金投资咨询师威廉·莫纽(William Morneau)分析,超过500亿美元的资产管理项目,采用长期投资战略收益更高。因此,较小规模的资产拥有者的储蓄者、监管者和董事会成员,对于机构之间的资产联营与合并,应持开放态度。

引领前行之路

今天的商界有着不再一味聚焦季报资本主义的强烈意愿,但是,投资的价值链条中,短期主义思维仍在盛行,并主导着董事会的决策。

我们相信,推动资本专注长期投资,让理念变身行动的不二之选是世界上大型的资产拥有者,是它们为资本主义提供了必要的燃料。如果大型资产拥有者不从根本上改变它们的做法,其他核心成员,如资产管理者、公司董事会和企业高管,将会继续受困于毁灭价值的短期主义。只要大型资产拥有者愿意把握机会并承担责任,接受领导者的角色,以个人储蓄者的最大利益行事,那么它们就能形成一股强大的力量,创建出一种平衡的、长期资本主义,最终惠及所有人。(译/李剑 校/牛文静 编辑/时青靖)

鲍达民是麦肯锡公司全球总裁。

马克·怀斯曼是加拿大退休金计划投资委员会总裁兼CEO。