吉宁博士观点

吉宁博士观点

随着亚洲各国经济的日渐成熟,私募股权(PE)正在改变与旗下所投企业的合作方式。过去10年,亚洲区一直是经济增长的焦点。但自2012年下半年开始各经济体增长持续放缓,逐步影响到在原本强劲国内生产总值(GDP)增长支撑下发展壮大的各个行业。同时,部分亚洲地区的公开市场遭遇挑战,这不仅限制了私募股权公司通过首次公开发行(IPO)退出获利,也往往降低其所持资产的市值,从而导致旗下基金业绩表现不佳。

新阶段新模式

相比以往通过上市估值倍数套利的简单盈利模式,私募股权公司现在需要关注旗下企业自身盈利能力的提升,以便让被投资企业进入增长轨道。各行业内的企业不得不开始着手重视业务优化战略以便在竞争中立于不败之地。同时,商业竞争日渐激烈,产能扩张和不断进军新市场,让企业结构日趋复杂,若想要保持增长势头,企业需要更专业的管理和系统化的运营战略。

在新的环境下,私募股权公司若想获得更强的竞争力,必须关注旗下所投企业的运营效果提升,并积极干预以便更好地创造价值。为了理解这一重要转变,艾睿铂(AlixPartner)首次在亚太地区开展问卷调查,调研私募股权的价值创造以及对投资组合企业的运营增值。这份调研访问了96家来自本地和全球的普通合伙人(GP),他们均在亚洲进行少数股权、控股股权投资。受访者的资产管理规模从7.5亿美元到逾50亿美元不等。

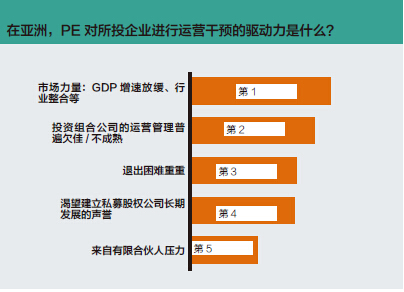

价值创造可定义为通过有意义和可衡量的运营改善来提高企业价值的工作,比如,增加企业的息税折摊前利润(EBITDA)。虽然各行各业都有其独特的运营模式,但私募股权公司在对不同企业的运营中也体现出一些一致性。私募股权公司普遍认可,提高营收和削减成本是两项最重要的价值创造战略。这反映出亚洲企业的一个重要特点——很多企业身处成长性行业,但为了超越竞争对手,它们需要提高效率,甚至进行整合。

总之,市场充满挑战和营收增长有限的背景下,私募股权业正步入了一个新的阶段。在这一阶段,通过卓越的运营管理创造价值成为提升私募股权公司竞争力的有效举措。更重要的是,业内普遍认为,私募基金的有限合伙人(LP)正逐渐将私募股权公司对被投资企业的运营能力,与旗下基金实现持续回报的能力等同起来。向LP展示过往运营工作的结果,对募集新资金发挥着重要的作用。在与LP的交谈中,私募股权公司越来越多地谈及价值创造这个话题。

各个行业中,最需要关注运营的是制造业和零售业。因为这两类企业需要复杂的产品供应链,所以比其他行业变动更多,自然需要优化的领域也更多。互联网、媒体和科技这些在中国极具投资吸引力行业,对运营的需求适中,原因是此类企业通常为轻资产运营。再次,较少需要关注运营的是自然资源和能源投资行业,因为对于此类企业而言,与业务运营战略相比更重要的是技术专长。

PE的亚洲挑战

然而,亚洲私募股权公司在价值创造方面落后于其他地区的同类公司。亚洲特定的文化、语言、基础设施和规章制度给私募股权公司开展运营工作带来巨大的挑战。此外,传统上亚洲——特别是在中国和印度,GDP的高速增长让私募股权公司无需费心旗下投资企业的运营工作仍能获得不俗的业绩表现。价值创造的作用在过往未被广泛接受,私募股权所投企业的运营管理普遍欠佳。从某种意义上,这并不令人意外,毕竟私募股权在亚洲仍是新兴产业。

每个国家都有其独特的环境,对运营工作构成各种障碍。中国被认为是运营工作最具挑战的地区,其次是印度和印度尼西亚。在中国,大多数企业隶属国有或由创始人运营。国有企业的高管团队一般由政府机构主导。私营企业方面,白手起家的创始人对于放弃股权,听从外部顾问的战略指导和意见持抵制态度。此外,在中国,由于并购投资的机会少之又少,私募股权基金很少拥有企业的控股权,这导致执行运营战略时受到一定程度的限制。在中国,过往对于少数股权投资企业的运营增值,大部分往往局限于会计、税务标准化,资源共享,业务开发和人才招募等。

需要提及的是,中国的人口结构变化可能正在逐渐形成对运营工作的需求。25年或30年前开始创业的创始人现已接近退休年龄,而他们的下一代往往不愿接管公司。为创始人提供退出机会,管理层或许会对借助专业管理促使公司专业化、帮助公司成长的方式持更开放的态度。

与中国明显不同的是,印度是一个内部结构较为松散的国家。印度各地区的文化、语言和规章制度存在重大差异,这可能对运营变革的实施造成巨大的障碍,更不用说实现企业的规模化扩张。东南亚各国的商业则由当地有影响力的家族运营的企业主导。在印度尼西亚,改善运营需通过自上而下进行沟通,并由印尼当地人执行。其他东南亚国家则由于历史原因,缺乏技能熟练的劳动力,从而限制了运营工作的展开。

如前所述,在亚洲,较为普遍的现象是少数股权投资。这就要求私募股权公司与企业创始人以及高级管理层建立密切的合作关系。理想的情况是,私募股权公司能通过激励、说服和引导企业,向前推动运营战略的发展。如果私募股权基金与被投资企业管理层之间的关系融洽,即使不能拥有控股股权,持股比例较高的少数股权投资(例如持股35%)有时也足以发挥适当的影响力。为了有效开展运营工作,私募股权公司也可以通过协商条款产生重大影响,或者试图寻找一些其他的替代方案。比如,投资于有多个创始人的企业。只要没有控股超过50%的单一所有者,私募股权基金可以在企业运营上,发挥更大的影响力。

亚洲私募股权行业在着手运营管理时,还面临着一个巨大的挑战——寻找合适的运营专家。该地区私营企业的历史相对较短,因此缺乏具备长期行业管理经验的专业人士。虽然有时引入外籍专才被视作一种解决方案,但这存在文化适应的问题。外籍专家即使是来自周边国家,也可能不占优势。此外,专业运营人士较为稀缺加上需求不断上升,已经导致薪酬的大幅上涨。因此,小型私募股权公司可能缺乏招募新运营合伙人的预算。

运营合伙人通常从上市公司、私营企业(经常是前私募股权旗下的投资企业)或咨询公司招聘而来。关注特殊行业的私募股权基金,筛选候选人时可能比综合性基金面临更大的困难,原因是它们需要寻找特定的人才。但是,部分私募股权公司表示,在小型家族企业需要协助时,任何拥有企业综合管理经验的人才都应该是有价值的。运营合伙人往往从尽职调查阶段就参与到目标企业的评定当中,识别企业需要改进的地方,并且了解运营调整所需的力度。

PE运营3建议

尽管亚洲面临诸多挑战,但价值创造已让私募股权公司获得回报。价值创造的作用已经被验证,并且是可复制的。大部分的私募股权基金认同,通过运营管理可以有效提升旗下投资企业的价值。这些运营上的成效大多来自财务管理和管理成本上的改善,销售团队的效率、产品或服务的提升,以及供应链的改进。这足以证明,未来亚洲在提升运营效率和创造价值上有很大的空间。

在亚洲,私募股权公司不断从事规模更大的交易,并拥有比几年前更多的收购机会。随着这些更加复杂项目的展开,这要求私募股权有更卓越的运营能力以面对挑战。需要指出的是,私募股权行业并没有唯一正确的经营模式。各不相同的投资战略以及亚洲市场的多样性,使得每家公司都需要量身定制的运营模式。但总体而言,旨在建立运营模式的私募股权公司,需要参考一下3点:

·有计划地研究和识别最适合的运营模式。除投资策略外,在制定特定的运营模式时,私募股权公司还需要考虑旗下资产管理规模,以及内部和外部所拥有的专长,包括现时所有单独签订的企业协议。

·致力于建立权威标准来衡量进展与成功。拥有一套衡量标准不仅可以使私募股权公司,在管理旗下投资企业时,让运营战略得以贯彻执行,更可以让有限合伙人(LP)、监管部门以及公众,在对“价值创造”持怀疑态度时,汇报可以衡量的成果。

·谨记,在亚洲运用价值创造计划,引领并鼓励企业是通向成功最平稳的方式。在可预见的未来,私募股权行业主要的交易类型,仍可能是与那些白手起家、自信满满的企业家之间的少数股权投资交易。因此,即便是最好的价值创造计划,实施的第一步仍是与企业家以及管理层建立良好的关系。

来自欧洲PE的运营经验

欧洲中型私募股权公司Montagu采用不干预的商业模式,包括收购拥有高质量管理团队的高潜力企业,并让企业原有的团队独立运营这些公司。

但是,临近退出投资时,Montagu的不干预方式显然并不成功。管理层意识到,需要迅速实现其投资企业的运营和财务业绩转型,方能以高回报退出投资。让人遗憾的是,Montagu的高级管理团队缺乏适当的技能和相关的运营经验。

Montagu的管理层于是组建了一个专家团队,以便开展5家投资企业的运营工作。每家业绩不佳的企业都有各自的原因,而这个团队致力于发现这些问题并着手改善。比如包装和材料制造企业LINPAC,削减成本就是一个主要的问题。这家公司的树脂采购成本占材料费用的绝大部分。通过该团队的全球运营,这部分成本被削减了1000万美元。运营资本、生产和物流相关的成本也成功降低。

安全设备及救生科技公司Survitec需要优化生产,该团队将部分工厂从高成本的欧洲地区搬迁至较低成本的新兴经济体,每年节省约350万到2190万英镑资金,出于安全考虑,Survitec的产品过于细分,该团队与管理层一起合理优。化产品线,更因此节约了采购成本。

针对刹车片生产商TMD Friction所面临的高额负债和财务违约,该团队帮助公司进入重组轨道,制定目标在三年内将息税折摊前利润(EBITDA)提高70%(约1.3亿美元),并发行3亿美元的债转股,以及注入新资本。

运营重组总共为Montagu的投资组合带来约1.5亿美元的EBITDA提升,从而令公司市值增长了7.5亿美元。

该团队同时协助Montagu从被动投资转变成积极干预其投资公司的运营,从而带动业绩表现并支持更迅速地退出。

深沢政彦是艾睿铂(AlixPartners)董事总经理,亚洲业务联席主席兼日本联席代表。迈克·墨菲是艾睿铂董事总经理兼亚太地区重组和财务咨询服务主管。史蒂夫·莫瑞尔是艾睿铂中国区董事总经理。