吉宁博士观点

吉宁博士观点

2007年7月9日,时任花旗集团CEO的查克·普林斯(ChuckPrince)发表了一番评论:“流动性的音乐一停,就复杂了,但音乐没停,就得跟着跳舞。我们还在跳舞呢。”这句话后来饱受诟病,但普林斯的用意是好的。当时美国次贷市场出现疲软迹象,而花旗集团是该市场的主要参与者,他想安抚日本记者,表示花旗不会因为这些迹象而不再继续发放贷款。

此后仅仅过了两个月,雷曼兄弟投资银行便由于在次贷方面遭受损失而申请破产,使全球金融体系受到打击。次贷市场崩盘,数百万美国人失去了住宅。花旗集团获得的政府贷款及担保总共4760亿美元,美国纳税人每户要分摊差不多4000美元。

在这种情况下,普林斯的言论就显得像是对花旗等银行所承担的巨大风险做了一番轻佻的辩护。他这样说,似乎承认了自家公司参与的是某种人造的幻境,而他知道这局面终将戛然而止,届时将产生一连串负面后果。不过,这种解读忽视了重要的一点:他别无选择,只得跳舞。一个行为陷阱等待着所有成功企业的领导者去踩,而领导者们即使有所觉察,也会像普林斯一样,虽竭力避免却难逃一劫。

这个陷阱出现在资本市场对某公司股票估值过高时,特别是在某特定行业经常出现高估值股票的时候。许多管理者也许会认为估值过高是件好事,但其必然后果便是落入陷阱。本文将对高估值陷阱进行阐述,介绍不同行业发生的同一现象,并指出可能再度出现陷阱的领域。

高估值股票的代理成本

早在普林斯发表那番言论的两年以前,哈佛商学院教授迈克尔·詹森(Michael Jensen)就已经提出,高估值股票会构成行为陷阱。詹森1976年与威廉·梅克林(William Meckling)合著的《企业理论:管理行为、代理成本与所有权结构》(Theory of the Firm: Managerial Behavior, Agency Costs, and OwnershipStructure)一文发表在《金融经济学期刊》(Journal of Financial Economics)上,成为有史以来被引用次数最多的金融文章之一,他本人也因此为许多人所熟悉。但詹森2005年发表于《财务管理》(Financial Management)的《高估值股票的代理成本》(Agency Costs of Overvalued Equity)却未得到应有的重视。

这篇文章关注的是那些曾在科网泡沫中获利、2000年至2002年泡沫破碎后一败涂地的公司,如世通(WorldCom)公司和北方电信(Nortel,简称“北电”)。詹森的中心论点很简单:公司股票估值过高,意即其管理者(在没有出奇的好运气眷顾的情况下)无法以合法的方式创造出与股价匹配的业绩。市场为公司设定了无法达成的目标。

詹森认为,在这种情况下,管理者应当做出“至少显得能在短期内实现市场期望业绩”的决策。换言之,管理者要开始进行投资,让市场相信公司依然有创造价值的潜力,即使他们自己心里清楚投资终究是不够的。这种做法可以拖延时日,拖到他们离开这家公司,就不必承担后果。

管理者通常会采用以下两种策略:

投资时兴技术。股票估值过高的公司常常为红极一时的花哨技术投入一大笔钱。科网泡沫时代的宠儿Global Crossing斥资数十亿美元铺设光纤通信电缆,因为这样做可以让股东相信其业务将会呈爆炸式增长。这种战略也许就是极端的未雨绸缪:当时许多分析师认为,限制增长的主要因素是带宽;只要拥有高带宽设施,数字流量增长,公司必定能大大获利。因此在投资者眼中,投资铺设光纤通信电缆的公司便是顺应未来潮流而动。

结果,Global Crossing的高带宽还没派上多少用场,市场就崩溃了。光纤资产以低价出售,只拿回了成本的零头,让多数股东懊恼不已,但公司一些高管除外——许多高管在市场崩溃前就卖掉了股票,这说明他们可能知道本公司股票估值过高。

大张旗鼓进行并购。倘若没有显而易见的时兴投资项目,股票估值过高的公司便可能转向收购并购,为时髦的初创公司花一大笔钱。例如北电,其股价自1997年年初至2000年9月翻了10倍。北电收购了10多个小的技术公司,其中最大的是Bay Networks,交易作价91亿美元——当然,都是用估值过高的北电股票买的。

大公司看似雄厚的财力与小公司的进取精神相结合,更加引起了投资者的兴趣。随着并购,北电市值稳步上升,最高达到2830亿美元。然而音乐停止时,北电市值暴跌,至2002年7月就跌到了50亿美元以下。其后北电苟延残喘数年,最终于2009年申请破产。许多评论认为,收购Bay Networks(该公司本身就是几家小技术公司的合体,可以说也是以高估值股票驱动的)是改变北电命运的关键性事件:这宗收购让北电直接对阵新兴的路由器巨头思科系统公司(Cisco Systems)——这是一场必败的战争。

假如投资和收购机会都很少,那会怎么样?在这种情况下,管理者可能会发布虚假财报,假装公司业绩能够满足股东的高期望。例如,自1999年至2002年,世通公司将巨额费用按资本支出入账,当时审计出的金额高达38亿美元。财务造假暴露,公司于2002年破产,随后又被发现造假数额竟高达110亿美元。世通这样夸大利润,只是为了支撑估值过高的股票。

当然,这些前车之鉴让市场认识到,在跨越千禧年的大繁荣中,公司高管会做出不负责任的、有时甚至是违法的决策。而虽然有市场崩溃的先例为鉴,又有许多监管上的变化——其中最突出的是强制公司董事会提升对管理层监督力度的萨班斯-奥克斯利法案(Sarbanes-Oxley)——但还不到10年就出现了这样一个明显的趋势:市场可能会继续对公司和行业估值过高,这也许会继续鼓动,甚至可以说是迫使管理者采取损害价值的战略和行为。

没学到的教训

最能说明股票估值过高之危害的行业莫过于银行业,而银行业内最好的案例莫过于花旗集团。1994年间,花旗集团平均市值为105亿美元。这意味着,如果股东期望年回报率为13%(与花旗集团12.85%的股本成本一致),该公司就必须每年通过股息和股票增值创造14亿美元的价值,才能让股东们满意。

1994年之后,花旗集团股价飙升,从1994年年末的每股约50美元上涨到了2000年8月28日的588.75美元,公司市值则为3300亿美元。按照这个市值水平,花旗集团每年须创造的新价值比1994年高出31倍。换言之,仅仅6年时间,对该公司价值年增长量的期望就从14亿美元提升到了430亿美元——这个目标大概从未有成熟企业达到过。

当然,投资者并未享受到增长,而是恰恰相反:2000年,股市泡沫破灭,将花旗市值削去一半;2002年10月7日,花旗股价跌到谷底,为267.3美元。不过在泡沫破灭后经济回升的势头影响下,当时的CEO桑迪·韦尔(Sandy Weill)得以引领公司复苏。2003年10月1日,他把花旗集团交给查克·普林斯的时候,股价是470美元。

这对普林斯来说并不全是好事。公司股价回到这个水平,要保持不跌实属不易。为了满足市场期望,普林斯积极投资次贷和信贷衍生品市场。这个战略让花旗股价在2006年12月27日回升到564.1美元,距历史最高点仅差4%。但股价飞涨是有代价的,是一些风险更高的投资活动换来的。为了挣得预期回报,花旗承担了更大的风险。

一个颇有说服力的事实是,普林斯发表“跳舞”言论的当天,花旗股价还在516美元的高位,然而之后留给他跳舞的时间只有4个月。2007年11月4日,股价跌至377.3美元,普林斯被迫离开公司。他的离开没有改变什么:此后花旗股票呈自由落体式暴跌,于2009年3月5日跌到了最低点10.2美元。

尽管有巨额的政府援助,有来自投资者的新资本注入,还有经济及行业整体复苏的正面影响,花旗股价在股灾后也仅有一天触及了60美元。这表明,即使是在科网泡沫破灭后,花旗同样饱受股票估值过高之苦,且无能为力。可以说,普林斯成为CEO的时候,公司业绩根本不足以支撑过高的估值。因此普林斯采取了詹森的理论里所说的做法:他依然继续跳舞,虽然知道音乐终将停止,而之后便是严重的后果。(可是他也许并不知道后果究竟有多么严重。)

普林斯只在一个方面强过其他人:他公开承认自己的公司存在股票估值过高的问题。他甚至还求助于监管方。2007年6月,普林斯与当时的美国财政部长汉克·保尔森(Hank Paulson)共进晚餐,据报道,他问保尔森:“你们就没有什么措施能让我们不用承担所有这些风险吗?”显然,他的请求石沉大海。投资者也没有注意。或许有人在听到他关于跳舞的言论后卖掉了花旗股票,但这样的人并不多,因为在《金融时报》(Financial Times)发表了这番言论之后的那一周里,花旗股价不降反升。

一个普遍存在的问题

倘若股票估值过高只是与泡沫有关的周期现象,我们同样会为之担忧,但不会警惕。然而现在我们相信,股票估值过高问题比我们最初所想的更普遍、更严峻,并影响到了实体经济中许多消耗巨额资本的重要行业。

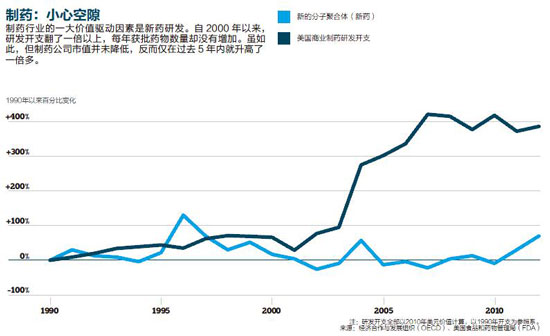

一个典型的例子是制药业。许多制药公司乐于见到高企的估值:自1988年至2000年,标普500中6家制药公司总市值从830亿美元上涨到9170亿美元(如果再算上1988年后崛起的安进(Amgen)公司,就是9830亿美元),涨幅惊人。其后这个数字基本保持平稳,至2015年秋,7家公司总市值为9450亿美元。

2009年,科学杂志《自然》(Nature)刊载了一篇开创性的文章《医药创新60年的教训》(Lessons from 60 Years of Pharmaceutical Innovation)。文章表示,尽管商业研发支出从1950年的不到10亿美元(以2008年美元价值计)增长到了2008年的500亿美元,每年获批的新药数量却并未增加,而是保持稳定,小有波动。大型制药厂商常用的以并购求协同效应的战略,也未能给药品产出带来系统性增长。即便商业制药研发支出继续增长,研发效率也毫无改善迹象。

然而,制药公司不能简单地将利润回报给股东,因为这样做就表示,公司认为研发不再是富有吸引力的投资项目,公司研发模式出了问题,无力支撑现在的估值。尽管证据确凿,投资者却希望大型制药公司能继续以现有模式创造价值,于是管理者别无选择,只能保持现状。也许他们害怕削减研发支出会让投资者意识到音乐已然停止,导致股价暴跌,而股价原本是他们强制抬升的。

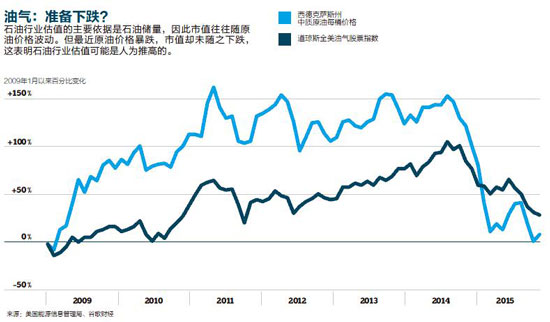

大型制药公司花在研发上的钱,跟大型石油公司2015年计划投入勘探的5710亿美元比起来算不了什么。(应该承认,这个数目与2014年的勘探支出相比减少了17%。)想想看,目前已探知的石油储量约合2万亿桶,足够开采53年,在勘探上投这么一大笔钱好像不合情理。而且石油公司不只过度勘探,还过度生产,原油产量不断增加,仅美国一国储备就达到近5亿桶。

更加令人费解的是,环境科学家已就矿物燃料对环境的影响达成强烈共识,石油行业却仍在进行大规模投资。这是生态学上的第22条军规:石油公司要把囤积的原油全部卖掉,全世界燃烧矿物燃料产生的碳排放量就会对生态系统造成严重危害,使经济增长受限,未来对石油的需求随之受限。

石油公司高管可能坚信自己在合理地执行资产扩张战略。毕竟,石油公司曾经通过勘探新储量而获利,因为经济增长总会产生很大的石油需求。也许科学家说得不对,世界需要额外的能源,而且负担得起,生态效应可能是夸大其词。然而,“科学家是错的”这种假设非常危险:我们无法预知科学家究竟是对是错,如果他们是对的,世界就真有大麻烦了。

我们怀疑,投资勘探的石油公司高管其实对风险心知肚明。我们认为,真实原因是石油行业股票估值过高。据最近统计,世界100家市值最高的上市公司中有7家油气公司,油气行业市值共计超过1.3万亿美元。而世界上最大的石油公司中许多是国有企业(如沙特阿拉伯的阿美(Aramco)石油公司),油气行业实际估值可能接近4万亿美元。

对这个估值贡献最大的,是石油公司财务报表上标明的储备量。因此,为了支撑高估值,高管们积极投入大量资金勘探石油储量;一旦停止向勘探及开发投资,投资者就会收到信号,认为目前的储量与估值不匹配。假如石油公司暗示一下音乐即将停止,估值会下跌多少尚不明晰,但跌幅也许是巨大的。

高估值股票的陷阱,不仅仅是经济问题,还会由于大规模误导投资而造成严重的社会问题。上文所述的两个行业在这方面有差别。可以说,药物研发开销过大,不会产生特别重大的社会影响。这笔钱主要流入了高薪、高技术行业,碳足迹相对较轻,对生态环境没有其他负面影响。如果大量投资能开发出某种新药,哪怕成本高昂,也能为人类缓解病痛。不过也许会产生潜在的严重长期影响:一些论者担心,制药公司为维护高研发费用的合理性而对止痛药、抗生素等药品进行过度推销,致使药物成瘾、细菌抗药性等问题加剧。

而石油业开支是制药业的10倍,造成的社会问题也更为明显。油气勘探开发的碳足迹极高,且会危害环境,常常在生态敏感地区造成破坏。而且,油气勘探越成功,石油价格就越低,这会鼓励人们以更快的速度燃烧石油,进一步加剧环境问题。

管理者要如何才能打破这个循环?

可能的对策

加拿大瓦伦特制药公司(Valeant Pharmaceuticals International)最近的经历为我们指了一条路,虽然多半是起警示作用。在2008年之前的4年里,瓦伦特股价在14美元和27美元间波动;2008年2月,公司任命前咨询顾问迈克尔·皮尔逊(J. Michael Pearson)为CEO。皮尔逊立刻开始收购在资本市场受冷遇的小型制药公司,大幅削减这些公司的研发费用,使其盈利增长,这推动瓦伦特股价于2015年8月5日飙升至262.53美元的高点,市值1020亿美元,市盈率高达123倍。

皮尔逊所做的非常简单。他以研发效率数据为基础,开创了制药业价值创造的新方法。简言之,他收购制药公司,大幅削减被收购公司的药物研发开支,有时将这笔开支全部砍掉。由他看来,大部分药物研发活动并未实现资本的高效利用。

然而极为讽刺的是,皮尔逊以这种方式推高了瓦伦特市值,却未防备高估值股票的代理成本。找不到能收购的公司,利润增长难以支撑高市盈率,瓦伦特开始进行一些引人质疑的活动。有关利用激进财务和避税手段做高利润的质疑一直围绕着瓦伦特。该公司药品大幅涨价,虽然在短期内使得利润增长,如今却引来政府审查,形势可能会发生逆转。就连这样对高估值股票加以巧妙利用的公司,也难逃高估值陷阱。

不知皮尔逊的战略是否气数已尽,不过这个战略可为石油行业所用。企业可以购入表现不佳的油气公司,削减其勘探开发费用,使之成为一个简单高效的生产方,将其现存的已探明储量变现。这样一来,公司就会像瓦伦特在制药行业那样,逐渐扩大规模,为股东创造更多价值,进而收购更多价值降低的公司。这样的前景可以帮助其他投资者约束那些用超额支出来掩盖估值过高问题的油气公司CEO。

如果这种做法得以在石油行业推行,国有企业或许会考虑继续投资勘探能否为国民带来利益。监管方和选举产生的官员或许会考虑缩减勘探规模,因为石油业的兴旺发达已成过去,他们对这个行业的耐心已所剩无几。而且,选民变得更加关注不利气候的影响,官员也就越来越倾向于征收碳税。

许多管理者对资本市场牢骚满腹,抱怨的通常是没有投资者赏识他们的战略。而估值过高问题的普遍性不亚于低估,却很少有CEO公开批评市场高估了公司股票。这个现象并不出人意料,股票估值过高既提高了他们手中股票期权的价值,又似乎能证明CEO决策得当。可是,高管自觉立于世界之巅的时候,才正需要思考自己的战略是否已经不再有效。为了避免必然的崩溃,高管必须弄清楚自己看似成功的方法可能失败的原因,并找到更新颖、更现实的价值创造方式。(蒋荟蓉| 译 王晨| 校 安健| 编辑)

罗杰·马丁是多伦多大学罗特曼管理学院教授,曾任该学院院长。他是《制胜之道》(Playing to Win,哈佛商业评论出版社2013年出版)一书的作者之一。艾莉森·肯珀是瑞尔森大学助理教授。