吉宁博士观点

吉宁博士观点

最近去巴黎逛爱马仕店时,碰上了一件有趣的事。店员告诉我们,因为中国一个企业家代表团刚刚来过,所有带“H”标志的爱马仕皮带全部脱销。

中国企业家对待奢侈品的态度,代表了一大部分中国奢侈品买家的态度。他们更在乎品牌知名度,喜欢使用与自己地位相匹配的大牌,但其实他们缺乏对奢侈品牌的深入了解和清晰的自我意识。

这种状况很可能发生改变。罗兰贝格最近对中国消费者在购买奢侈品时的品牌选择和购买行为进行了研究,大量的数据和案例表明,随着中国消费者心理和行为的日渐成熟,以及国际奢侈品品牌在中国日益激烈的争夺,未来三年中国的奢侈品市场面临重新洗牌。

|

六类消费者

根据外在、心理和行为特征,中国的奢侈品消费者可以分为六大类:时代领袖、富足二代、进取精英、投资好手、时髦白领和礼品买家。其中,时代领袖、礼品买家和投资好手更注重奢侈品的知名度。此三类人群的购买占比已经超过50%,这足以说明,在现阶段,“大牌”依然是中国消费者购买奢侈品的首选。

这三类人群都是哪些人?时代领袖主要是指民营企业主、民企高层,他们崇尚尊崇、睿智和修养感,仅在意1-3个品牌;投资好手主要是指炒房炒股者、自由职业者或无职业者,消费能力波动大,消费占比在六类人群中最小;最耐人寻味的一类人群当属礼品买家,中国20%的奢侈品以礼品特别是公务礼品的形式被买走,这种情况在欧美国家很少见。

与上述三类人群不同的是,富足二代、进取精英和时髦白领的自我意识强,对奢侈品了解程度高,因此并不会仅仅只追求品牌的知名度。富足二代主要指富足二代、官二代等家庭富足的年轻人,包括“阔太太”,年龄多在20-35岁之间。他们时间相对富裕,所处的圈子也易于获得奢侈品信息,因此他们会拣选奢侈品品牌。富足二代的奢侈品购买占比在六类人群中最高,达到30%。

进取精英主要是那些跨国公司或国有企业的中层经理、专业人士和创业人士,年龄大约为25-35岁之间。同样的年轻的人群还有时髦白领(20-30岁之间),他们刚工作不久,收入稳定且高于同龄人。

更年轻、重认同

中国的奢侈品消费者与欧美消费者相比,差异巨大。最大的差异是中国的消费者更年轻,同时也更加处在社会顶层。举例来说,20-39岁年龄段的德国消费人群贡献了该国38%的奢侈品销售额,而这一比例在中国则高达60%。

究其原因,这既来自于中国目前相对年轻的人口结构,也源于中国改革开放后的财富创造和积累主要发生在年轻一代的中间。而国外的经济发展历史久远,高收入人群以中老年人居多,因此德国40岁以上的人群是奢侈品购买主体,他们贡献了德国奢侈品消费总额的一半以上。

从购买奢侈品的信息渠道来看,中国的消费者更倾向于购买能够获得周围人认同的奢侈品。“他人介绍”(口碑的宣传)和“店铺”(店员对品牌历史的讲解)依然是最为主要的信息渠道。相较于其他产品的消费者,奢侈品的消费者更依赖于人际网络获取消费信息,这与奢侈品特有的“社交功能(用来肯定确认其在社交网络中的地位)有关。

|

值得注意的是,这两种途径在成熟市场的渠道占比都相对较低。国外的年轻消费者通常是从父母那里获得品牌信息,他们自己也会主动搜索奢侈品信息。而国外的中老年人因为长期购买某些品牌,所以对这些品牌已经有足够的认识。

一旦中国消费者明确了要购买的品牌,他们很少发生改变。罗兰贝格调研发现,有将近六成的奢侈品购买者从不买自己不熟悉的品牌,超过四成的奢侈品买家在进店前已经明确了自己要购买的品牌。

以高端珠宝市场为例,在全球顶级的十大珠宝品牌中,90%中国消费者只认准三个品牌:卡地亚、蒂芙尼和宝格丽。这三个品牌占据了中国市场80%的份额。而在国外,80%的外国人在决定购买珠宝时会相对均匀地考虑十大品牌。

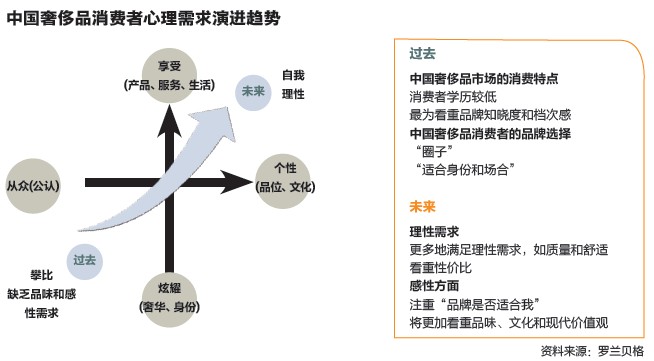

不过,我们并不认为,消费者只认品牌的做法会持续下去,中国市场将会逐渐产生结构性变化。随着富足二代、进取精英和时髦白领人群的崛起,中国消费者正由从众炫耀向个性享受转变,对品牌独特个性的喜好和认同,在购买决定中的重要性将上升。

随着中国消费者逐渐成熟,他们将更加看重品味、文化和现代价值观。奢侈品厂商就这一看法早已达成共识,围绕知晓度开展的品牌竞争,将逐步转变为围绕赢得品牌喜好和认同而展开的竞争。

知晓度游戏

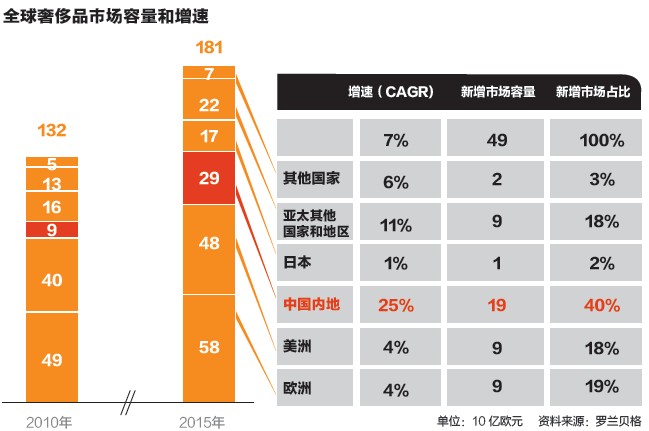

目前,中国已经成为全球第二大奢侈品销售市场。根据罗兰贝格2011年的数据,全球奢侈品市场容量约为1300亿欧元,其中中国大陆门店销售额约为90亿欧元。而这并未包含中国消费者海外购买奢侈品的数额。到2015年,我们预计全球奢侈品市场容量将增长至约1800亿欧元,增加的这500亿欧元中,中国内地的增长额度将占到40%,即200亿欧元。考虑到欧美与中国市场的奢侈品牌存在价格差,中国消费者也更偏爱在海外市场购买消费品。中国消费者贡献的金额远不止200亿欧元。

未来,中国奢侈品消费者将从知晓度导向更高层次的需求升级。哪个品牌在这一过程中,能更加敏锐地把握消费者需求,前瞻性地在品牌营销、销售网络和产品结构方面进行布局,就有可能保持竞争优势或是颠覆市场格局。

企业要占领市场,首先,需要寻找品牌传播“使者”。我们所指的“使者”并非指某位明星代言人,而是指真正能帮助传播品牌个性和口碑的“主动信息搜寻者”。通过分析,我们发现,占奢侈品消费人口14%的主动信息搜寻者是市场教育接受的先锋。企业需要对他们进行有针对性地营销,让他们率先喜爱和认同品牌,并在其社交圈内引导品牌消费。

其次,企业需要实现全球门店联动。根据罗兰贝格2011年的调研,中国人在全球购买了230亿欧元的奢侈品,其中半数以上的奢侈品购买行为发生在中国内地以外的国家和地区。中国人第一次的奢侈品购买往往发生在境内,经由他人介绍和零售终端来认识品牌,所以偏好的品牌少。当他们知晓了一些品牌后,他们会出国大量购买。

针对这一现实,企业需要让中国的门店与其国外的门店实现联动,对境内门店的定位进行差异化,并对各自的产品选择、服务流程乃至门店的考核进行更精细的管理,来满足消费者的不同需求。可以通过画册、单品出样等方式展示和推介在香港、新加坡和巴黎等全球其他门店的款式。

另外,企业需要营销市场重心下沉。虽然绝大部分奢侈品牌仅仅在中国的一线或二线城市开设店面,但是中国庞大的三四线城市人口贡献了近40%的销售额。未来这一比例有望进一步增长。整体来看,随着中国消费者日趋成熟,中国的奢侈品市场也将逐步与世界市场趋同。鉴于此,企业能否抓住消费者的这一变化,更快、更有效地调整策略,将直接决定奢侈品品牌未来在中国能否抢占优势地位。

作者均为罗兰贝格管理咨询公司合伙人兼大中华区副总裁